What-If

Tramite il tasto “What-If” dello “Strategy Builder” si accede alla finestra di simulazione denominata “What-If”.

Tra le tante informazioni necessarie per definire razionalmente una strategia, è oltremodo utile effettuare anche una valutazione dell’andamento futuro della strategia che stiamo per inviare a mercato.

Facciamo un esempio.

Siamo ad una certa data e ci sembra che un sottostante sia su un significativo livello di resistenza, che ha bloccato il prezzo nei giorni precedenti dopo un veloce ed ampio trend rialzista durato circa una settimana.

A rafforzamento della nostra osservazione, sul grafico daily il nostro trading system ci segnala una inversione e contemporaneamente registriamo un 1-2-3 High di Ross.

Possiamo quindi iniziare a studiare una ipotesi di strategia moderatamente ribassista. La costruiremo con uno spread in quanto non possiamo escludere che si tratti invece di un falso segnale che dia l’inizio ad una fase di congestione. In questa seconda ipotesi, entrando con uno spread avremo la possibilità di modificare la nostra strategia in base all’evoluzione della situazione.

Costruiremo la strategia con un credit di Call per sfruttare il decadimento temporale, con opzioni sulla prima scadenza, cioè a 30 giorni.

Venderemo uno strike ATM e c i copriremo con il primo strike successivo. Infatti la configurazione tecnica formata dall’unione dei segnali sopra descritti ci fa pensare che, se veramente vi sarà l’inversione, la partenza sarà caratterizzata da un movimento esplosivo, in grado di mandare velocemente in profitto la nostra strategia.

Non abbiamo intenzione di restare nel trade fino a scadenza e quindi sarebbe utile conoscere i dettagli della strategia a distanza di qualche giorno dall’ingresso a mercato, nell’ipotesi che il sottostante abbia realmente eseguito l’inversione poderosa che ci aspettiamo e con una volatilità che riteniamo stabile.

Per prima cosa costruiamo la strategia e la inviamo in paper trading nello strategy builder:

Il rapporto rendimento/rischio 1:1 ci soddisfa soprattutto in quanto il nostro orizzonte è di breve, il theta è positivo e se avverrà ciò che ci aspettiamo, la nostra messa a mercato ci posizionerà da subito nell’area di profitto. La nostra ipotesi è che a fronte di un nostro ingresso con sottostante in area 137,68, nel giro di qualche giorno il sottostante perderà 2-3 strike andando verso 136 – 136,50 con volatilità sostanzialmente stabile.

Nella parte in alto a destra della finestra What-If, Impostiamo il prezzo del sottostante al valore più conservativo tra le nostre 2 ipotesi - a 137,50 – e ci spingiamo nel futuro: a giovedì, cioè a 7 giorni dalla nostra messa a mercato.

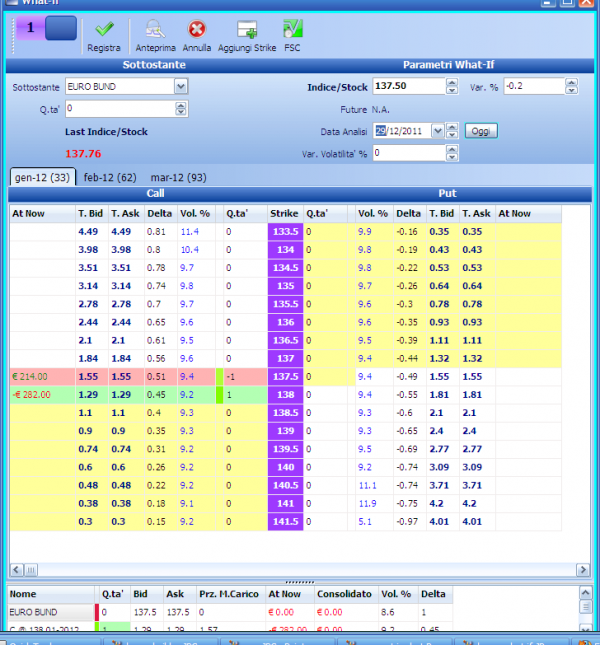

Ed i dati delle opzioni riporteranno i valori calcolati per quel prezzo a quella data

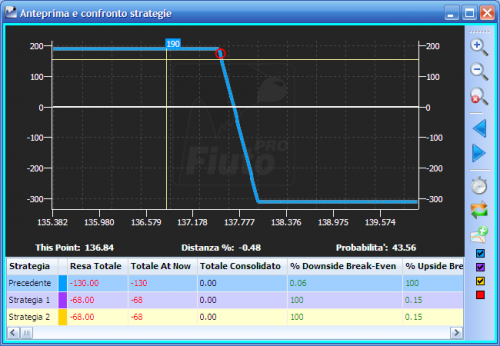

L’anteprima del grafico di payoff ed i dettagli ci indicano che al realizzarsi della previsione che abbiamo impostato, avremo realizzato in 7 giorni un profitto pari alla metà del nostro massimo profitto a scadenza con discrete probabilità di chiudere in profitto alla scadenza. Avremo quindi tutte le informazioni necessarie per prendere le decisioni più opportune.

In questo modo quindi non solo avremo analizzato tutte le opportunità in fase di costruzione della strategia, ma avremo anche ottenuto le informazioni numeriche e grafiche necessarie per valutare l’andamento futuro dell’operazione al verificarsi delle condizioni ipotizzate.