Esempio Hedging

Hedging

Attenzione. Le immagini di questo capitolo fanno riferimento ad una versione precedente di FiutoPRO™

L’Hedging identifica una serie di mosse finalizzate a coprire i rischi derivanti dalle nostre posizioni. I rischi delle nostre posizioni sono espressi tramite le greche della strategia. In queste pagine esamineremo solamente l’Hedging di Delta anche se non può essere escluso l’Hedging di altre greche. L’Hedging di Delta con opzioni modificherebbe anche tutte le altre greche mentre ciò che a noi interessa è la copertura nei confronti dei movimenti del sottostante e pertanto ci avvarremo solamente di sottostanti. Innanzi tutto è importante comprendere che l’Hedging è una manovra di difesa con una perdita intrinseca, rappresentata dall’acquisto di sottostanti al raggiungimento di una soglia di prezzo massimo prestabilito per eventualmente rivenderli quando il prezzo abbia raggiunto una soglia di minimo anch’esso prestabilito. Pertanto comperiamo in alto per rivendere più in basso, quindi in perdita. La logica è la stessa nel caso di vendita short ad un minimo prestabilito per riacquistare ad un massimo anch’esso prestabilito. In linea di principio l’Hedging di Delta è uno strumento operativo più diffuso tra gli Istituzionali e scarsamente utilizzato dai trader Retail. I motivi sono strettamente collegati alle differenti dimensioni delle posizioni ed alle diverse condizioni economiche dell’operatività. Tentare di “Hedgiare” una posizione composta da poche unità crea inefficienze che smantellano alla base i presupposti stessi dell’Hedging e dopo pochi movimenti ci si può facilmente ritrovare in difficoltà. Per tutti questi motivi ed anche per non caricare le strategie di costi alla lunga insostenibili, fatti di spread bid/ask, di slippage e di commissioni, il trader Retail di norma affronta l’Hedging solo negli ultimi giorni di vita delle strategie e solo se obbligato, avendo in precedenza applicato varie altre tecniche di aggiustamento e solo dopo che queste ultime non siano riuscite a porlo in condizione di affrontare in sicurezza l’ultimo periodo. Per i motivi sopra citati, anche in questo caso al trader Retail è preclusa la possibilità di effettuare un Hedging dinamico “in continuo”, aggiungendo e sottraendo anche minime quantità di sottostanti. Il trader Retail dovrà quindi affrontare l’Hedging stabilendo una serie di regole che gli consentano una operatività periodica, scandita dal tempo oppure dal movimento del sottostante, sia come variazione % che come variazione di Delta. Facciamo un esempio che, come al solito, ha solamente lo scopo di illustrare le prerogative del software. Compileremo ed analizzeremo insieme il diario di una strategia che prevede le correzioni di Delta per consentirle un ragionevole controllo della direzione del sottostante. Per i motivi precedentemente elencati, prima dovremmo provvedere ad altri tipi di aggiustamento ed affrontare l’Hedging solo negli ultimi giorni di vita della strategia. Ma proprio per meglio illustrare le varie possibilità applicabili, faremo vivere il nostro Hedging già da subito, quando mancano ancora 21 giorni alla scadenza delle opzioni. Man mano che procederemo con le varie osservazioni avremo modo anche di conoscere le funzioni previste da FiutoPRO per l’operatività di Hedging. Nella stesura delle varie operazioni potranno verificarsi lievi differenze tra il Delta indicato dalla strategia e la quantità di sottostanti effettivamente inserita in Hedging. Questo è dovuto alla veloce modifica del Delta ed all’automatismo della registrazione rispetto alla cattura del printshot, ma non influenza i dati riportati.

Ipotesi di Lavoro Ieri il nostro trading system ci ha segnalato l’inizio di una debole posizione rialzista su Generali. Proprio la debolezza del segnale ci fa pensare che non si tratti dell’inizio di un trend importante e significativo, ma piuttosto di un momento di rialzo cui seguirà un ritracciamento che manterrà il titolo attorno al livello attuale. In pratica reputiamo si tratti solo di rumore nell’ambito di una prolungata congestione. L’analisi della volatilità ci mostra valori leggermente più alti di quanto il titolo non ci avesse abituati negli ultimi mesi. Tutti gli altri parametri del nostro studio sono corretti ed anche l’istogramma dei Defend Points aggiunge motivazioni positive alla nostra analisi complessiva. Infatti le prime consistenti difese di Call e Put sono entrambe antecedenti i BEP della nostra strategia e quindi, se mantenute, potranno formare significativi baluardi di contenimento del prezzo. La prima scadenza è a 21 giorni e riteniamo che in questo periodo il titolo oscillerà con un movimento massimo del +/- 2,50%. Si prospetta quindi la possibilità di aprire una Short Straddle, centrata sul valore attuale, cioè vicino a strike 16. Rispettando le regole di sicurezza che sempre identificano i nostri trade, abbiamo preventivamente acquistato opzioni stike OTM a copertura delle nostre posizioni vendute. Per lo scopo di questa illustrazione della funzione di Hedging di FiutoPRO, ci concentreremo sulle sole opzioni vendute.

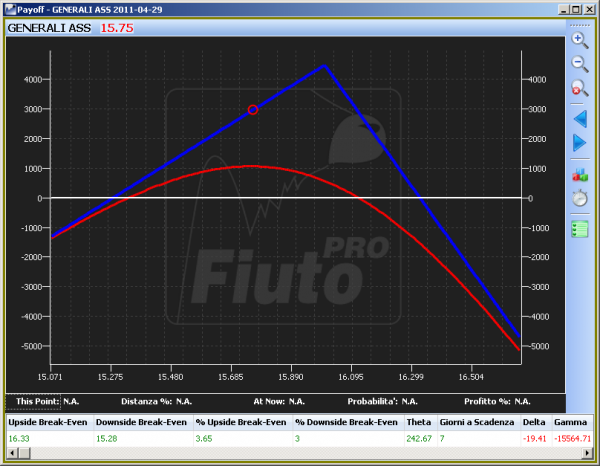

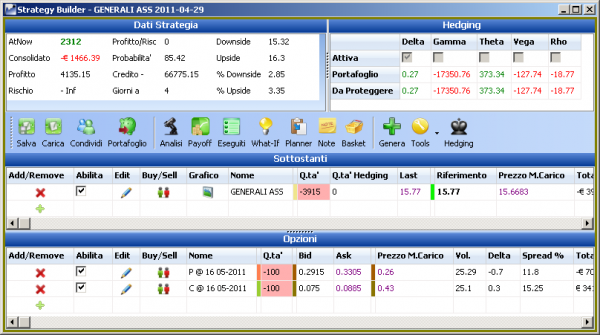

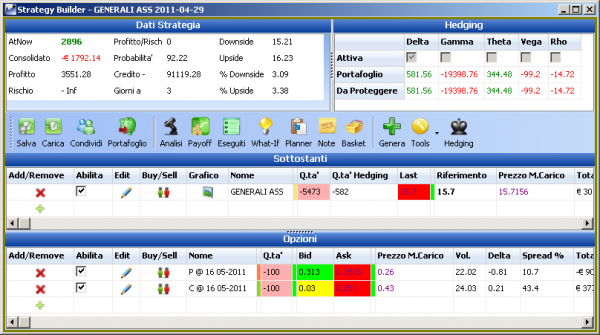

Ecco come si presenta la nostra strategia dopo la messa a mercato delle opzioni.

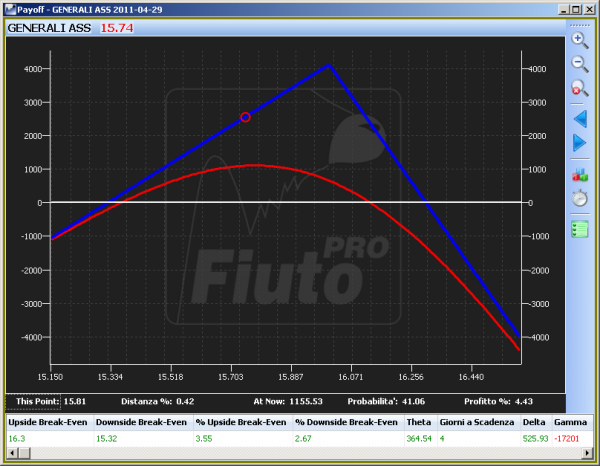

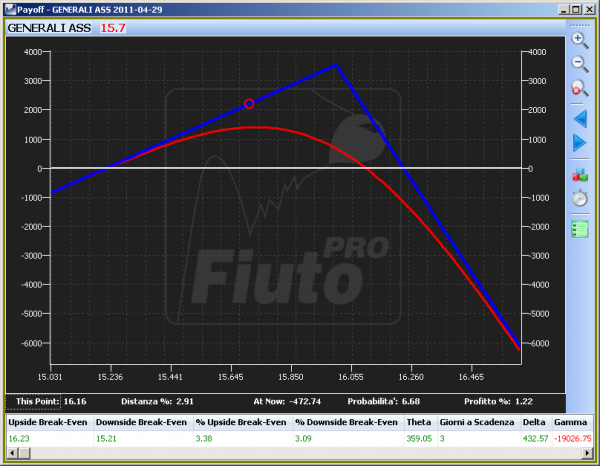

Potremmo effettuare subito il primo aggiustamento di Delta acquistando i sottostanti indicati dal Delta, cioè 1997, ma reputiamo che la centratura attorno a livello 16 inizialmente non lo richieda. Il giorno successivo il sottostante sta congestionando attorno al nostro livello di entrata ed il grafico di Payoff si presenta così:

La situazione attuale sta confermando la nostra previsione ed un Theta iniziale di oltre 155 € al giorno ci fa ben sperare in una potenziale uscita anticipata se il sottostante si manterrà a ridosso del livello 16 €. I BEP sono ben posizionati e ci consentono escursioni rilevanti prima di dover prendere provvedimenti.

Il Trading Plan

Come già detto, il nostro trading plan non prevede mosse di spostamento, ma solamente di attivare una posizione Delta neutrale in caso le nostre previsioni si dimostrino errate e vi sia una chiara dimostrazione di trend.

Man mano che avanzeremo nell’analisi delle varie situazioni giornaliere scopriremo anche i passi di funzionamento di FiutoPRO previsti specificamente per la funzione di Hedging.

La Fase 1 di vita del trade prenderà la prima settimana, dal 29 aprile al 6 maggio.

Proprio per le motivazioni precedentemente illustrate, in questo periodo il nostro trading plan prevede di entrare in Hedging una sola volta al giorno, 15 minuti prima della chiusura e solo se il Delta sarà maggiore di 2500 oppure minore di -2500.

La Fase 2, dal 9 al 13 maggio, prevede un aumento nel ritmo delle nostre osservazioni.

Correggeremo il Delta della nostra strategia con l’esatta quantità richiesta 2 volte al giorno, alle 14:30 prima dell’apertura dei mercati U.S.A. e alle 17:10 - cioè 15 minuti prima della chiusura - e solo se il sottostante registrerà un movimento maggiore di 2,00% oppure minore di -2,00% rispetto alla nostra impostazione iniziale di € 16,00. Dovrà pertanto muoversi oltre 16,32 oppure al di sotto di 15,68. A partire dalla prima operazione di Hedging, correggeremo le quantità ad ogni verifica prevista, ma solo a condizione che la quantità richiesta sia maggiore di 1000 oppure minore di -1000 titoli.

La fase 3, dal 16 al 20 maggio – cioè la settimana di scadenza delle opzioni - prevede un ulteriore aumento nel ritmo delle nostre osservazioni ed una contemporanea diminuzione dei parametri di Delta.

Infatti per i primi 2 giorni – il 17 ed il 18 - correggeremo il Delta della nostra strategia 4 volte al giorno, alle10:00, alle 12:30, alle 14:30 e alle 17:10 e solo se il Delta sarà maggiore di 500 oppure minore di -500.

Chiuderemo la strategia la sera del 17 maggio, senza mantenerla fino a scadenza.

Obiettivi della Strategia Ovviamente saremmo oltremodo lieti se il sottostante restasse inchiodato sul valore di picco del nostro grafico di Payoff. L’esperienza ci dice che difficilmente sarà così e sappiamo anche che ogni mossa di Hedging porterà una modifica al nostro massimo profitto. Se poi i movimenti del sottostante tra un Hedging e l’altro dovessero essere corposi, altrettanto corposo sarà tale modifica. Ecco perché, più ci avviciniamo a scadenza e più ravvicinato e preciso dovrà essere il nostro Hedging. Razionalmente, a fronte di massimo guadagno di € 6.900 ci poniamo come obbiettivo un risultato che ci consenta di salvare uno dei 2 premi incassati dalla vendita delle opzioni: quello inferiore di € 2.600, destinando quindi alle correzioni della strategia il premio dell’altra opzione di € 4.300. Questo risultato potrebbe corrispondere a circa il 10% sul margine bloccato dal broker e sarebbe ottenuto in circa 3 settimane. Quindi un ottimo risultato. Se invece la fortuna dovesse arridere alla nostra strategia e dovessimo salvare un importo maggiore, allora saremo stati bravi ma soprattutto fortunati! Abbiamo pianificato le correzioni che ci consentiranno di dare qualche raddrizzata al binario della nostra strategia e quindi pianifichiamo anche il nostro comportamento nel caso in cui le cose dovessero prendere una piega particolarmente positiva. In questo caso chiuderemo anticipatamente la strategia se entro martedì 9 maggio dovessimo raggiungere € 1.200 di guadagno. Praticamente questo risultato potrà essere centrato con una leggera diminuzione della volatilità associata allo sfruttamento di circa € 1.800 di time decay oppure con il solo time decay e volatilità stabile. Nel caso in cui il sottostante dovesse scendere repentinamente, è facile che l’aumento della volatilità ci impedisca di raggiungere gli obbiettivi della chiusura anticipata.

Prosecuzione della Strategia

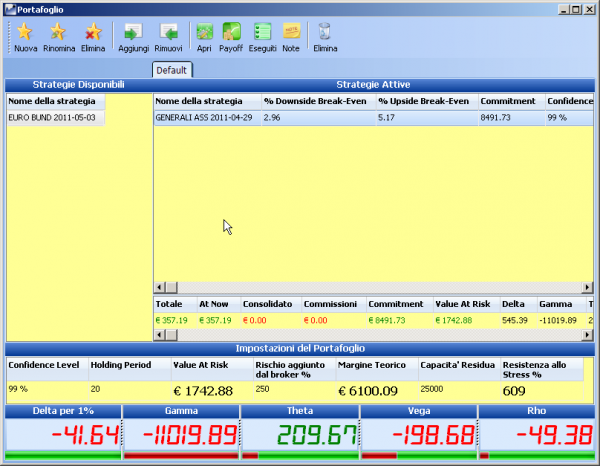

Dopo la messa a mercato salviamo la nostra strategia nel portafoglio di FiutoPRO.

Mercoledì 4 maggio

Sono passati alcuni giorni di quasi calma piatta con una leggera salita dei prezzi ed il primo giorno che richiede una nostra attenta osservazione è mercoledì 4 maggio in cui il sottostante ha

effettuato una prolungata discesa con una perdita attorno al 2,00% rispetto alla chiusura del giorno precedente.

La volatilità implicita è aumentata di circa 1 punto % ed ha penalizzato la nostra curva di At Now ma, nonostante questo, il livello di Delta previsto dalla nostro trading plan per l’attivazione dell’Hedging non è stato raggiunto.

Come sappiamo infatti il Delta non è influenzato solo dal movimento del sottostante, ma anche le altre greche concorrono alla determinazione del suo valore.

La volatilità implicita è aumentata di circa 1 punto % ed ha penalizzato la nostra curva di At Now ma, nonostante questo, il livello di Delta previsto dalla nostro trading plan per l’attivazione dell’Hedging non è stato raggiunto.

Come sappiamo infatti il Delta non è influenzato solo dal movimento del sottostante, ma anche le altre greche concorrono alla determinazione del suo valore.

In chiusura di giornata il nostro auspicio è che domani il sottostante recuperi almeno parzialmente ciò che ha perduto oggi, ma seguiremo coerentemente il trading plan su cui abbiamo pianificato in dettaglio tutte le nostre mosse.

Giovedì 5 maggio

Il giorno successivo – 5 maggio – il prezzo ha subito un’ulteriore diminuzione, che però è stata quasi totalmente recuperata nell’ultima mezz’ora di contrattazioni. Questo movimento finale ha consentito al Delta della strategia di non violare i “paletti” che avevamo stabilito per la prima settimana di attività.

Venerdì 6 maggio

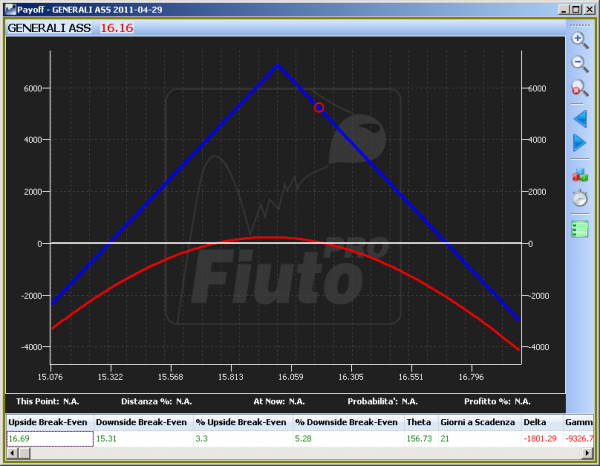

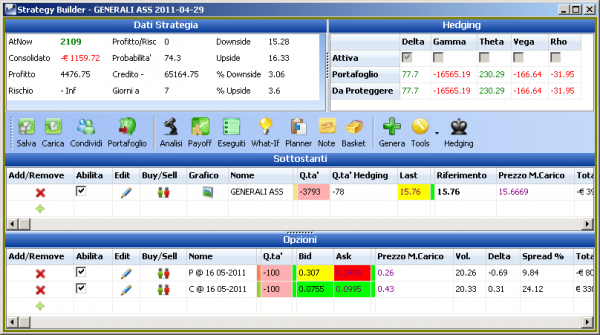

Venerdì 6 maggio, 15 minuti prima della chiusura del mercato, il prezzo si attesta a € 15,96 e la nostra strategia registra un profitto di € 1.225,00 maggiore cioè di quanto stabilito per la chiusura anticipata, che era prevista in € 1.200,00 da realizzarsi entro il 9 maggio.

Ecco come si presentano i dati della strategia:

La scelta dei livelli di Delta da cui far partire il nostro Hedging finora si è dimostrata azzeccata e ci ha evitato operazioni inutili e controproducenti.

Il nostro Risk Management ci dice che dovremmo chiudere ed incassare il profitto, ma dato che lo scopo di questo diario è quello di sviluppare la funzione di Hedging, continuiamo a tenere aperta la strategia.

La prossima settimana le regole che ci siamo dati saranno più stringenti e la nostra attività sarà più intensa.

Lunedì 9 maggio

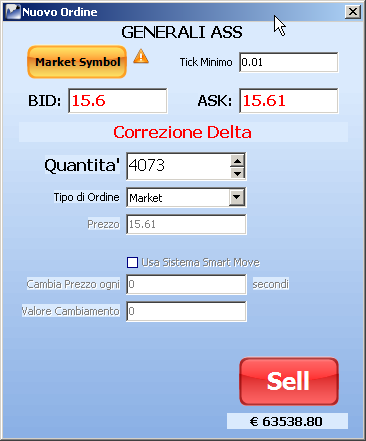

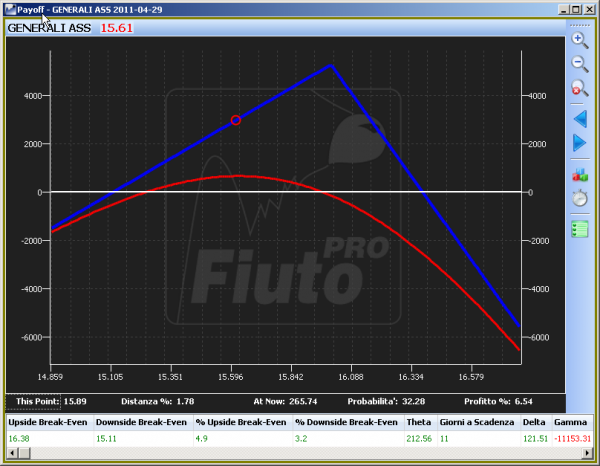

Lunedì 9 maggio alle 14:30 è previsto un primo controllo della strategia con una potenziale correzione di Hedging nel caso il prezzo di Generali sia salito oltre 16,32 oppure sceso sotto 15,68. Alle 14:30 la quotazione è 15,61 e quindi attiviamo il previsto Hedging.

Il Delta è 4073 e quindi vendiamo 4073 titoli Generali, oppure meglio ancora vendiamo i future su Generali.

Per l’utilizzo degli Stock Future in alternativa alle azioni, rimandiamo a quanto trattato in dettaglio sul sito http://www.playoptions.it/

Per maggior facilità di esecuzione, in questa e nelle simulazioni che seguiranno utilizzeremo sempre i titoli.

Con un click sul pulsante Hedging

Apriamo la finestra di negoziazione che riporta già indicata la quantità prevista dal Delta e l’operazione da compiere, in questo caso SELL.

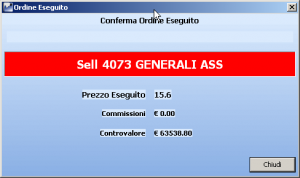

Con un click su SELL apriamo la finestra di conferma d’ordine e con Registra Ordine lo inviamo alla strategia.

Ricevendone di ritorno la conferma.

Ecco come si presenta la nostra strategia dopo questo primo Hedging

Ed il nostro grafico di Payoff

Come ultimo commento possiamo notare che il nostro max gain a scadenza è sceso € 5.270 e la nostra probabilità di profitto è salita a 73,52%.

Alle 17:10 è previsto il secondo controllo giornaliero con una potenziale correzione di Hedging nel caso in cui la quantità richiesta sia maggiore di 1000 oppure minore di -1000 titoli.

Alle 17:10 Generali è 15,57. Il Delta è 654 e quindi non effettuiamo alcuna operazione di Hedging.

Ecco come si presenta la nostra strategia

Da notare che il portafoglio della strategia è stata aggiornato automaticamente con le operazioni di Hedging effettuate.

Martedì 10 maggio

Martedì 10 maggio alle 14:30 è previsto un primo controllo della strategia con una potenziale correzione di Hedging nel caso il Delta sia > 1000 oppure < -1000.

Alle 14:30 la quotazione è 15,80.

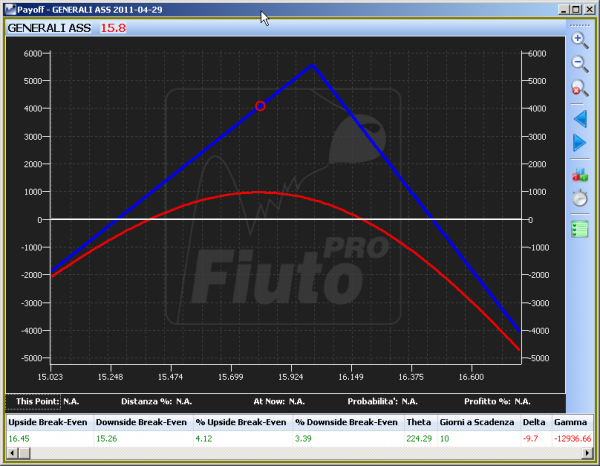

Il Delta è -1681 e quindi, con le stesse operazioni precedentemente illustrate, riacquistiamo 1681 titoli Generali. Li avevamo shortati a 15,60 ed ora li riacquistiamo a 15,82.

Questa operazione di Hedging ha creato un “consolidato” di € -369,82, cioè una perdita ormai acquisita ed ha incrementato il nostro max profit a scadenza a 5573,38. La probabilità è scesa al 72,22%. Ecco come si presenta il nostro profilo di Payoff:

Alle 17:10 Generali quota 15,84 ed in pratica non è sostanzialmente cambiata dalla precedente verifica.

Il Delta è -356 e quindi, come stabilito dal nostro piano, non effettuiamo alcuna operazione di Hedging.

Mercoledì 11 maggio

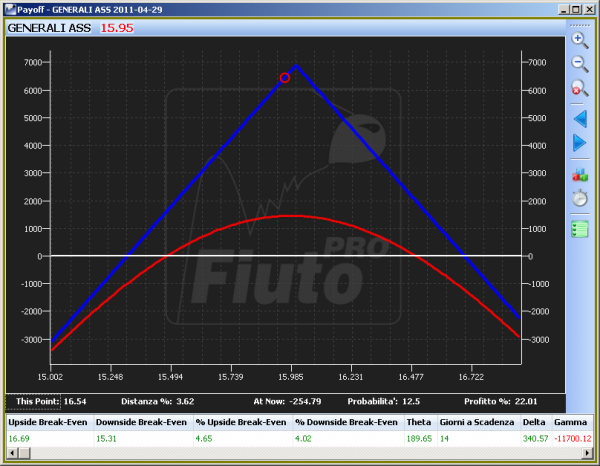

Mercoledì 11 maggio alle 14:30 Generali quota 15,95. E’ previsto il primo controllo giornaliero della strategia con una potenziale correzione di Hedging nel caso il Delta sia > 1000 oppure < -1000.

Il Delta è -1908 e quindi, con le stesse operazioni precedentemente illustrate, riacquistiamo 1908 titoli Generali, ottenendo questa situazione

Questa operazione di Hedging ha riportato in equilibrio i nostri BEP. Il consolidato è ora € -1.037,62 con un massimo profitto a scadenza di € 5.668 ed una probabilità di profitto del 72,62%. E’ da notare che abbiamo quasi completamente scaricato il nostro portafoglio di sottostanti Short. In questo momento infatti ne restano poco meno di 500. L’aumento di perdita del consolidato è dovuto proprio alla logica della struttura dell’Hedging che ci ha visti riacquistare sottostanti ad un prezzo maggiore di quello a cui li avevamo venduti.

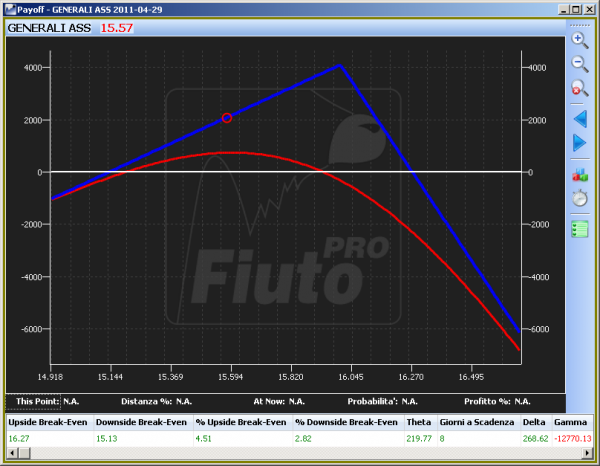

Alle 17:10 Generali quota 15,77 ed il Delta è 2486

andiamo quindi short di 2486 titoli Generali, ottenendo la seguente situazione:

Ed il seguente grafico di Payoff

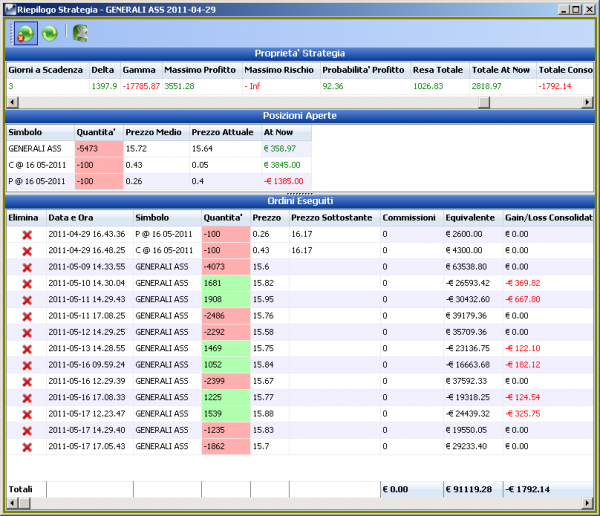

Come commento alla giornata possiamo dire che queste 2 operazioni di Hedging si sono dimostrate quasi del tutto inutili, in quanto siamo passati da un prezzo di Generali che ieri era 15,82 ad uno che alle 17:15 di oggi è esattamente uguale. Ma dato che non possiamo prevedere il futuro, ci siamo strettamente attenuti a quanto stabilito dal nostro trading plan che rappresenta la bussola della nostra strategia. Le 2 mosse di Hedging odierne hanno abbassato il nostro massimo guadagno a scadenza da € 5.573 a € 5.072. Questi sono gli eseguiti registrati finora, facilmente consultabili con un click su “Eseguiti”

Giovedì 12 maggio

Giovedì 12 maggio alle 14:30 è previsto il primo controllo giornaliero della strategia con una potenziale correzione di Hedging nel caso il Delta sia > 1000 oppure < -1000.

Dall’ultima rilevazione di ieri a quella attuale, il titolo ha perduto più di 1,50% e Generali quota 15,58.

Il Delta è 2292 e quindi shortiamo 2292 titoli Generali, ottenendo questa situazione

Questa significativa operazione di Hedging ha diminuito il nostro massimo profitto a scadenza di circa 1.000 €, facendo aumentare la nostra probabilità di profitto al 75,88%. Questo è il playoff aggiornato:

Alle 17:10 Generali quota 15,54.

Il Delta è 633 e quindi non richiede alcun aggiustamento di Hedging. Ed ecco come si presenta l’Analisi della strategia dopo l’incrocio con i DPD aggiornati.

Venerdì 13 maggio

Venerdì 13 maggio alle 14:45 è previsto il primo controllo giornaliero della strategia con una potenziale correzione di Hedging nel caso il Delta sia > 1000 oppure < -1000.

Dall’ultima rilevazione di ieri a quella attuale, il titolo è salito del 1,15% circa e Generali quota 15,75.

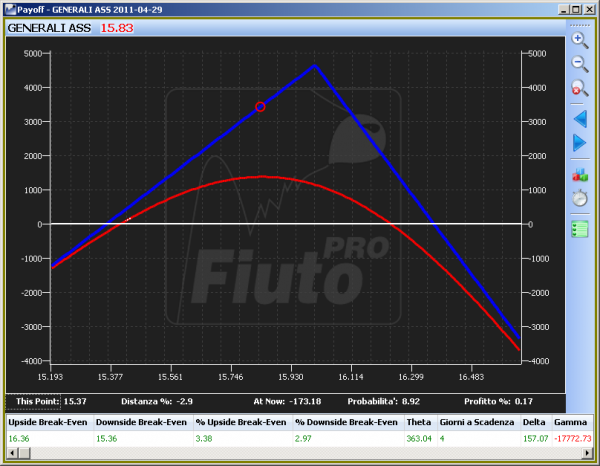

Il Delta è -1469 e quindi riacquistiamo 1469 titoli, ottenendo questa situazione:

Il nostro massimo profitto a scadenza è aumentato a € 4476, mentre è diminuita la probabilità di profitto. La perdita consolidata è salita a € 1159,72. Questo il grafico di Payoff:

Alle 17:00 Generali quota 15,76 ed il Delta è 78. In pratica non vi sono state modifiche tra la precedente rilevazione e l’attuale. Il Delta non è mutato e quindi non sono necessari ulteriori aggiustamenti. La stabilità di Delta di queste poche ore ha però consentito un miglioramento del nostro At Now.

Lunedì 16 maggio

Per lunedì 16 maggio il nostro Trading Plan prevede la correzione di Delta 4 volte al giorno, alle 10:00, alle 12:30, alle 14:30 e alle 17:10 e solo se il Delta sarà maggiore di 500 oppure minore di -500.

Questa la situazione alle 10:00, con Generali che quota 15,83.

Da notare quanto sia migliorata la probabilità di profitto a scadenza rispetto alla rilevazione di venerdì.

Pochi istanti dopo la rilevazione il Delta è -1052 - quindi minore del parametro stabilito per l’attivazione dell’Hedging - e pertanto riacquistiamo 1052 titoli

Ottenendo questo grafico di Payoff:

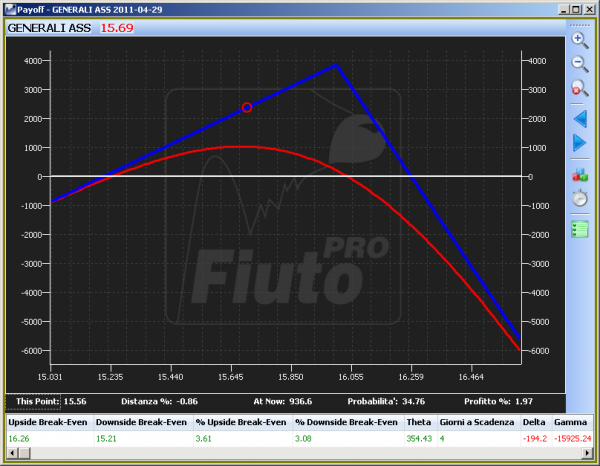

Alle 12:30 Generali ha perduto più del 1% rispetto alla rilevazione precedente ed ora quota 15,67.

Il Delta è 2399 e quindi shortiamo ulteriori 2399 titoli ottenendo questi nuovi valori

Dopo questo aggiustamento il nostro massimo profitto a scadenza è sceso a € 3.853, mentre la probabilità è salita a 89,44%. E questo è il grafico di Payoff:

Alle 14:30 Generali quota 15,66.

Il Delta è 274 e quindi non richiede alcun nuovo intervento di Hedging. Alle 17:10 Generali quota 15,77.

Il Delta è -1225 e quindi riacquistiamo 1225 titoli ottenendo questi nuovi valori

Otteniamo questo grafico di Payoff:

Martedì 17 maggio

Per martedì 17 maggio il nostro Trading Plan prevede la correzione di Delta 4 volte al giorno, alle 10:00, alle 12:30, alle 14:30 e alle 17:10 e solo se il Delta sarà maggiore di 500 oppure minore di -500

Questa la situazione alle 10:00, con Generali che quota 15,80.

Il Delta è -170 e pertanto non è richiesta alcuna operazione di Hedging. La probabilità di profitto è salita a 90.40 ed i BEP sono ben bilanciati. Alle 12:30 Generali quota 15.88.

Il Delta è -1539 e quindi riacquistiamo 1539 titoli ottenendo questa situazione

Otteniamo questo grafico di Payoff:

Alle 14:30 Generali quota 15.82.

Il Delta è 1235 e quindi shortiamo 1235 titoli ottenendo questi nuovi valori

E questo grafico di Payoff:

Alle 17:10 Generali quota 15.72.

Il Delta è 1862 e quindi shortiamo 1862 titoli ottenendo questi nuovi valori

E questo grafico di Payoff

Conclusioni:

Con questi ultimi esempi termina il diario di questa ipotetica strategia con cui è stata analizzata in dettaglio la funzione di Hedging. Il risultato delle varie mosse compiute è facilmente riscontrabile dall’analisi degli Eseguiti, così come i punti forti e deboli della applicazione dell’Hedging, che resta in ogni caso una indispensabile conoscenza per il trader responsabile.

A conclusione di questo lungo percorso abbiamo esaminato insieme la funzione di Hedging di FiutoPRO e cosa fare in caso di applicazione della funzione. Dal punto di vista della reale applicabilità, questo diario dimostra come questa resti “l’ultima spiaggia” cui il trader Retail può rivolgersi per tamponare strategie che non si sono sviluppate secondo le aspettative. Una strategia di Hedging come quella analizzata, in generale porta un sostanziale pareggio. Infatti i costi sostenuti per effettuare le coperture, in aggiunta ai costi di gestione delle posizioni illustrati in apertura, eroderanno via via i premi incassati.

E’ però una tecnica che deve essere conosciuta ed assimilata in quanto sul mercato si possono manifestare - e si manifestano - situazioni in cui questa può realmente essere l’unica alternativa. L’impossibilità di “rollare” ulteriormente le nostre posizioni in sofferenza, oppure l’impossibilità di protrarre la scadenza dell’operazione o la mancanza di proposte accettabili – se non addirittura la latitanza – dei market maker può lasciare l’Hedging come unica alternativa. E questo è uno degli tanti motivi per cui è indispensabile appoggiare le nostre strategie su software affidabili e specificamente creati allo scopo.

Per quanto riguarda le Impostazioni di hedging ed i tipi di hedging che utilizza FiutoPRO, si rimanda alla sezione specifica.