Come Utilizzare il Manuale

Quick Guide

Video Tutorial

Funzionalità di Iceberg

Approfondimenti

Brokers

Data Feed

Altri Manuali beeTrader Trading Platform

Come Utilizzare il Manuale

Quick Guide

Video Tutorial

Funzionalità di Iceberg

Approfondimenti

Brokers

Data Feed

Altri Manuali beeTrader Trading Platform

Aggiungi questa pagina al tuo libro

Aggiungi questa pagina al tuo libro  Rimuovi questa pagina dal tuo libro

Rimuovi questa pagina dal tuo libro Questa è una vecchia versione del documento!

Questa sezione della strategia offre la possibilità all'utente di effettuare studi sulla volatilità implicita delle opzioni. E' composta di cinque parti: Volatility Index, Options Smile, Skewness, I.V. - Realtime, ed eventualmente Vega IN / OUT.

|  |  |  |  |

| 24/03/2016 | Volatility - Cos'è la volatilità e lo smile - Didattico | 13:27 |  |

| 24/03/2016 | Volatility - Cos'è la superficie di volatilità - Didattico | 13:58 | |

| 13/10/2016 | Volatility - Volatility Index - Difference | 7:16 | |

| 13/10/2016 | Volatility - Volatility Index - Oscillator | 7:19 | |

| 13/10/2016 | Volatility - Skewness | 14:01 | |

| 13/10/2016 | Volatility - I.V. Realtime | 6:18 | |

| 19/05/2016 | Volatility - Volatility - Come individuare il Trend [Parte 1] | 14:35 | |

| 19/05/2016 | Volatility - Volatility - Come individuare il Trend [Parte 2] | 17:03 | |

| 29/11/2016 | Volatility - Stima della volatilità implicita | 13:22 | |

| 02/12/2016 | Volatility - Comparazione Implied Volatility | 8:43 | |

| 24/03/2016 | Volatility Index Comparison | 10:25 | |

Clicca qui per vedere altri Video di Iceberg

| apre il sottomenu Strategy | |

| permette di creare una nuova Strategy | |

| permette di aprire una Strategy precedentemente salvata | |

| permette di salvare la Strategy attualmente in uso | |

| apre la finestra Strategy Settings per le impostazioni della strategia | |

| permette di abilitare la ricezione dati il realtime per il Chart 1, il realtime è consentito per un solo Chart alla volta |

| permette di memorizzare le curve realtime come curve di base. Saranno quindi impostate le curve realtime come curve sampled per poter iniziare una nuova analisi |

| permette di abilitare la ricezione dati il realtime per il Chart 2, il realtime è consentito per un solo Chart alla volta |

| permette di memorizzare le curve realtime come curve di base. Saranno quindi impostate le curve realtime come curve sampled per poter iniziare una nuova analisi |

| permette di abilitare o disabilitare il Crosshair in Chart 1 e Chart 2 | |

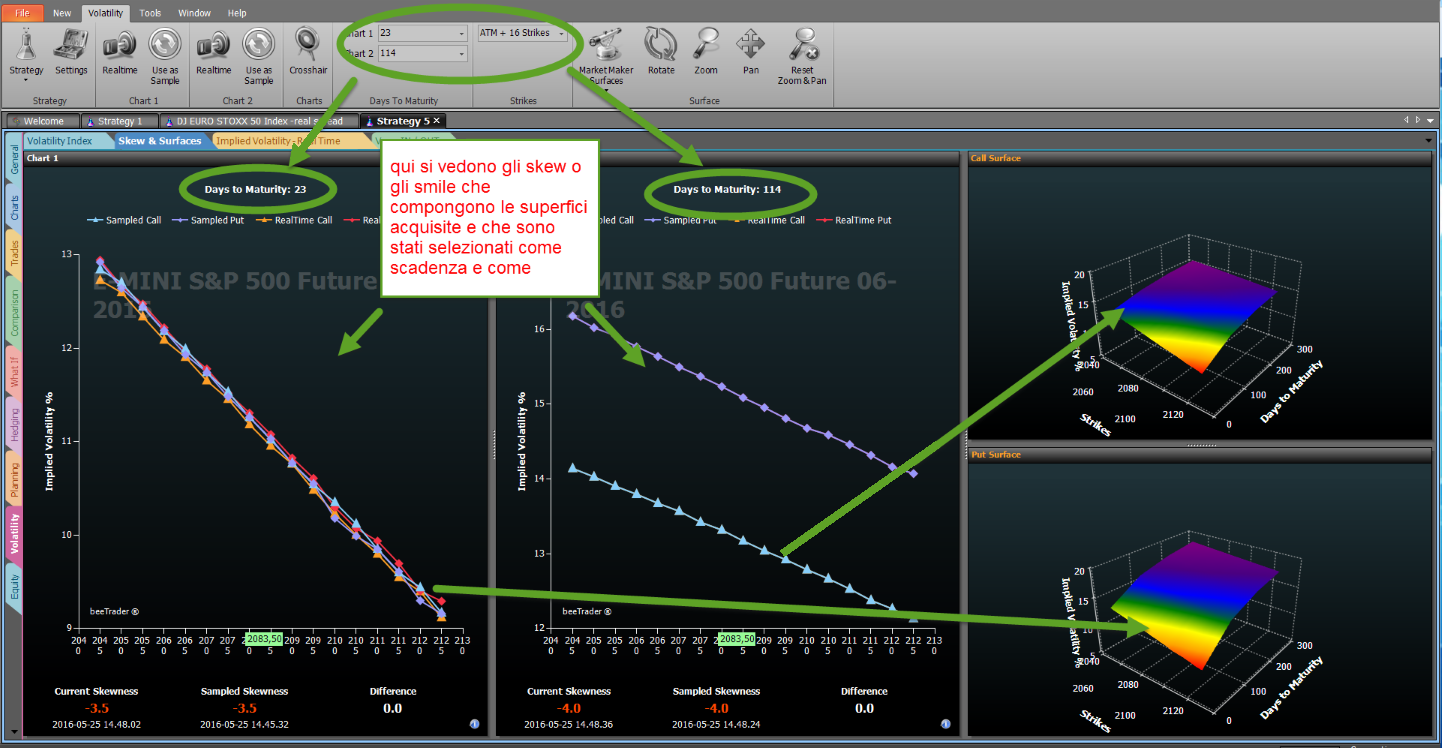

| Chart 1 | permette di selezionare il numero di giorni a scadenza del Chart 1 |

| Chart 2 | permette di selezionare il numero di giorni a scadenza del Chart 2 |

| Strikes |

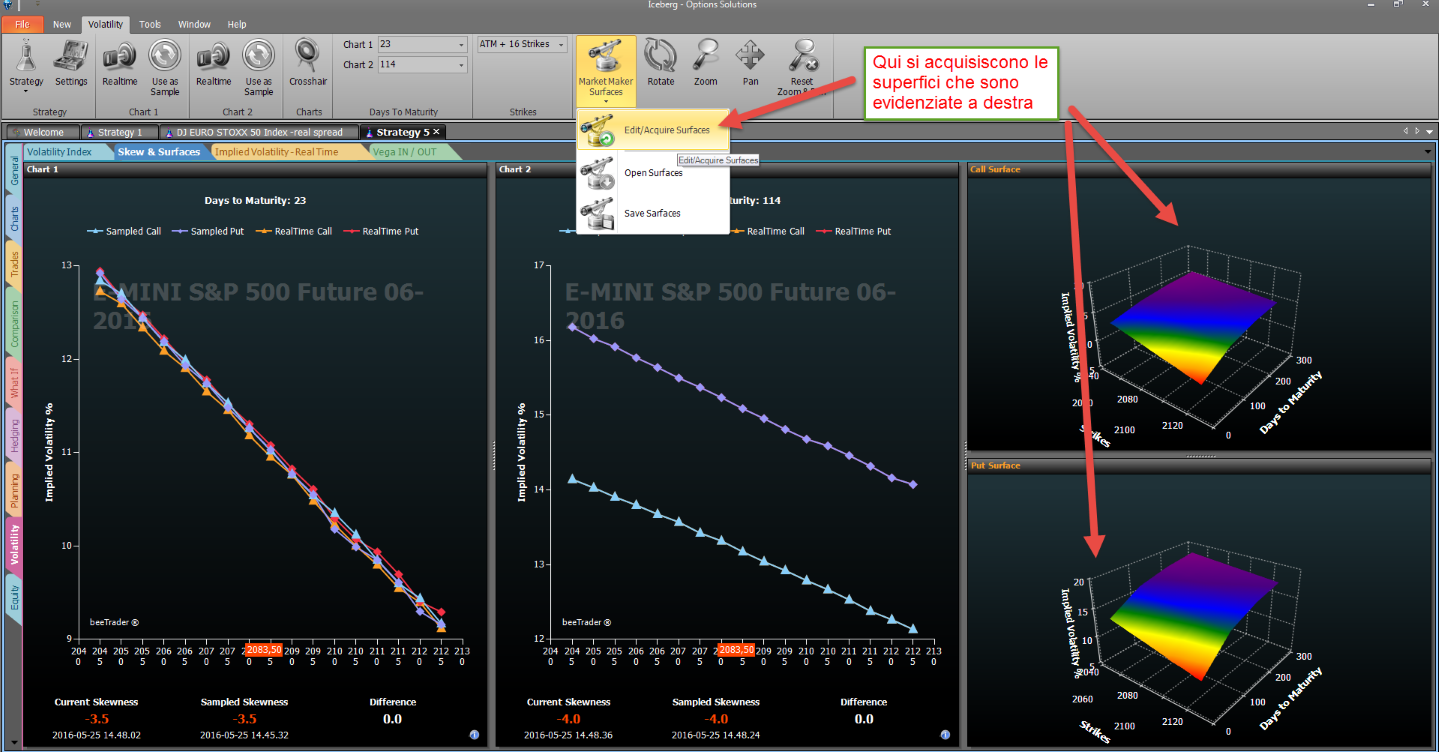

| Market Maker Surfaces | permette di acquisire una superficie di volatilità dal mercato, aprirne una salvata o salvare quella attuale. Per maggiori informazioni su Market Maker Surfaces, clicca qui | |

| una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile ruotare la superficie muovendo il mouse | |

| una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile zoommare la superficie muovendo il mouse | |

| una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile spostare la superficie muovendo il mouse | |

| permette di azzerare tutte le modifiche grafiche e tornare alla vista iniziale | |

Premessa: gli indici di volatilità rappresentano la volatilità implicita mediata di una serie di opzioni su diverse scadenze. Ci sono indici in cui la volatilità implicita che rappresentano è quella

rolling, ovvero la volatilità di serie di opzioni che implicano anche scadenze differenti ma che non vanno oltre i 30 gg.

Ad esempio il primo giorno dell'anno l'indice rappresenterà solo l'implicita di gennaio mentre il 15 di gennaio l'implicita che leggeremo sarà la media tra le opzioni che hanno 15 gg di vita su gennaio e 15 gg di vita su febbraio.

Come vedete saranno sempre 30 gg.

Altri tipi di calcolo rappresentano sempre volatilità implicite di opzioni ma raggruppate in modi differenti.

Il Volatility Index di Iceberg ha una modalità di calcolo proprietaria che differisce da come vengono calcolati gli altri indici e quindi assolutamente non sono misure COMPARABILI.

Abbiamo ideato questo algoritmo perchè mancava un Volatility Index che indicasse non tanto la volatilità implicita che trovo già negli altri indici, ma desse un'indicazione (Index) della probabile traiettoria del sottostante.

Lo abbiamo esteso a tutti gli strumenti trattati e lo potete trovare sulle azioni, sulle valute, sui future e sui bond.

Utilizzo: il Volatility Index di Iceberg si usa sia per valutare il trend che per individuare il periodo di salita o di discesa della volatilità. Ci sono due modalità di visualizzazione che sono:

| Difference | V.I. Oscillator |

|---|---|

|  |

|  |

Questa modalità consente la valutazione della differenza tra il Volatility Index e la volatilità storica del titolo riferita a 30,50,75,100,150 periodi come la differenza di ogni singola volatilità storica con un'altra di periodo diverso.

L'analisi con il Volatility Index è importante per poter definire se il Market Maker sta prezzando rischio (volatilità implicita) maggiore o minore della volatilità storica e pertanto si sa se si staranno trattando opzioni a sconto o maggiorate.

L'analisi tra volatilità storiche è invece importante per capire la tendenza ed il livello di valore della volatilità storica.

Nell'esempio di cui sopra viene visualizzata la differenza tra la volatilità storica a 30 gg (selezionata nel menù Reference to Compare) con la volatilità storica a 75 gg visualizzata nel grafico superiore.

Il Volatility Index può essere visualizzato anche sottoforma di oscillatore, questo tipo di visualizzazione rende più facile la lettura e di conseguenza decidere se si è in alta o bassa volatilità.

Si considerino gli spazi vuoti lasciati dall'indicatore come illustrato ed in questo modo si eviteranno molti falsi segnali.

Dato che si sta creando una relazione volatilità-trend bisogna comprendere che sarà di lungo periodo e non per un trading giornaliero. Si prende posizione e la si mantiene sino al segnale opposto.

Si veda nell'immagine come in 1 anno di misurazioni le posizioni ed i relativi cambi sarebbero stati solamente 6 con pochissimi falsi segnali (3) di brevissima durata.

Le frecce verdi sul grafico indicano trend Long e sono in corrispondenza della zona, posta sull'oscillatore, da tenere in considerazione.

Quelle rosse indicano trend Short.

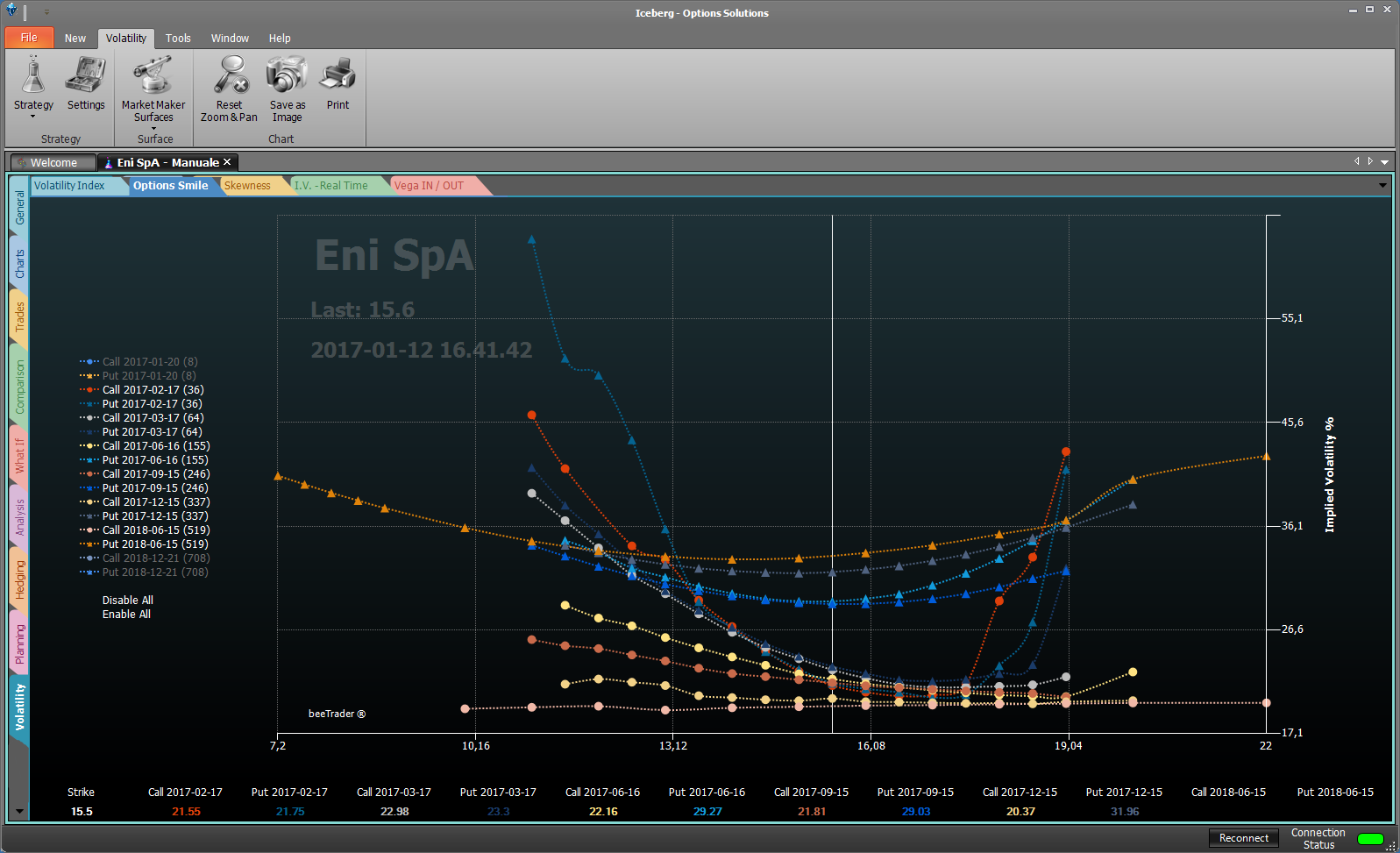

Options Smile mostra gli smile di volatilità delle opzioni call e put della superficie memorizzata per il sottostante, a tal proposito viene indicata la data a cui si riferiscono gli smile visualizzati. Se non è presente nessuna curva è necessario acquisire una superficie tramite il tool Market Maker Surfaces accessibile dal menù.

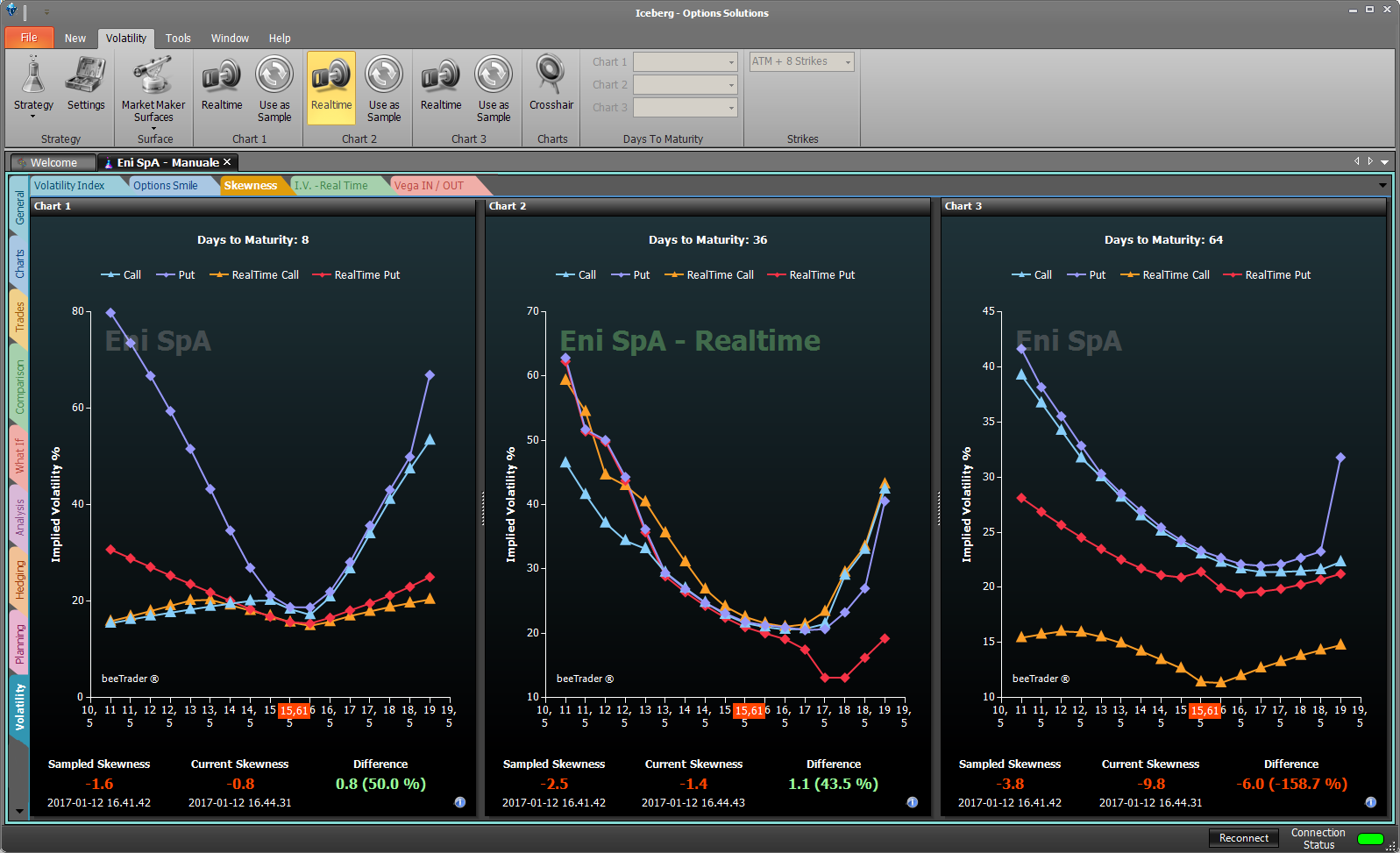

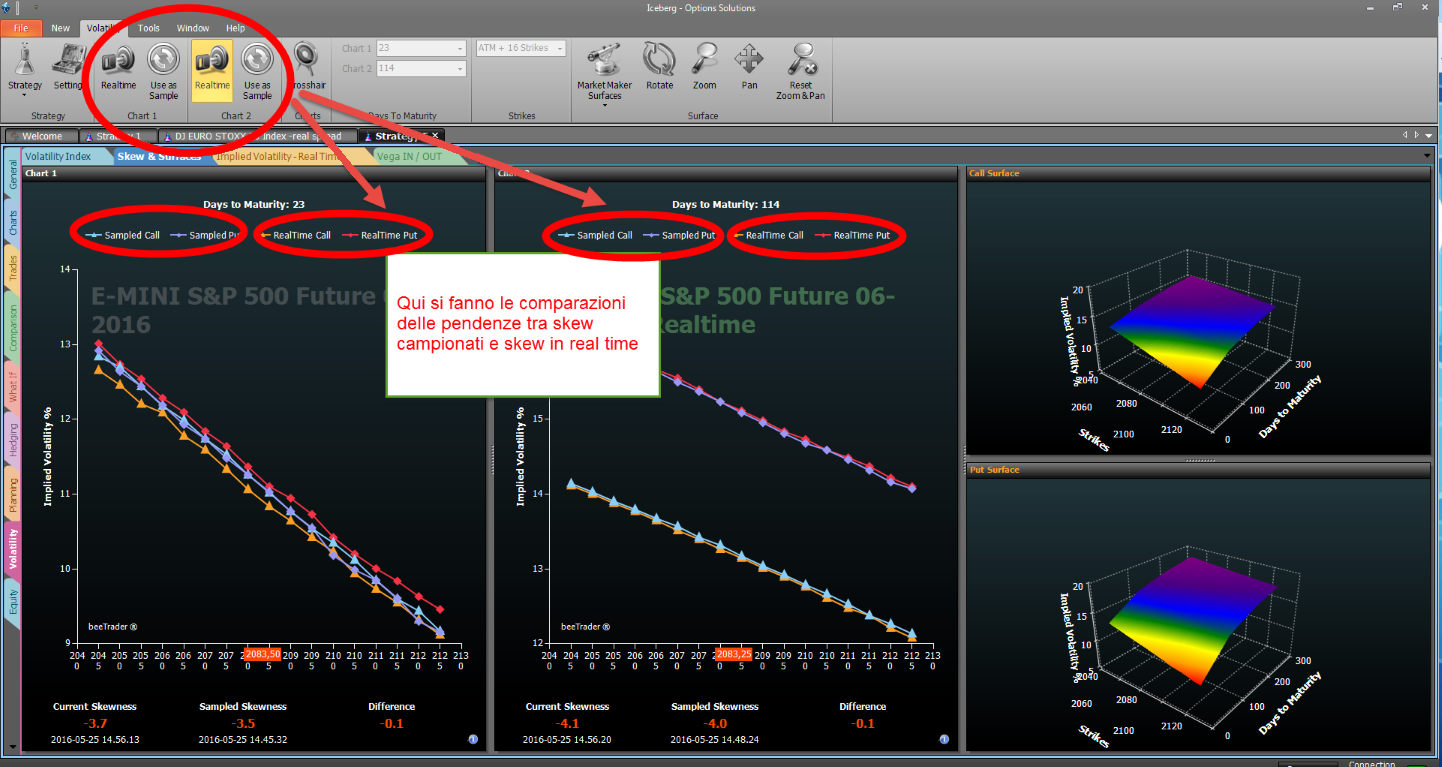

Skew & Surfaces permette di valutare in tempo reale differenze di pendenze delle skewness sulle scadenze desiderate. Mostra di default gli skew di volatilità della superficie memorizzata per il sottostante. Se non è presente nessuna curva gli skew sono piatti e quindi è necessario acquisire una superficie tramite il tool Market Maker Surfaces accessibile dal menù.

Si presenta in quattro zone: Chart 1, Chart 2, Call Surface e Put Surface.

La zona al di sotto dei grafici Chart 1 e Chart 2 è dedicata al confronto tra le skewness memorizzate e quelle attuali. Questo studio si basa sulla struttura a termine con cui vengono quotate le opzioni sulle valute in particolare, ma anche sugli indici e sulle stocks.

Detta struttura assume una pendenza (skewness) sempre negativa in quanto il mercato tende a prezzare maggiormente il rischio di discesa che quello di salita, infatti dalle immagini si vede che gli strikes al di sotto del valore ATM hanno volatilità più alte di quelli al di sopra e sono, nel primo caso, Put OTM e Call ITM che sarebbero quelle colpite dalla discesa e al contrario nel secondo caso.

Vista quindi la configazione, sempre negativa, della pendenza possiamo assumere che maggior pendenza è uguale a maggior timore di discesa e minor pendenza rispecchia invece un'aspettativa rialzista.

Risulta pertanto un ottimo strumento forecast in quanto la pendenza anticipa il movimento del sottostante poichè è determinata dai market maker che ben conoscono il trend a breve termine.

In generale lo skewness NON deve mai essere positivo ed i valori di volatilità che compongono lo smile delle Call devono essere più BASSI di quelli dello smile delle Put. Se non ci sono queste condizioni allora significa che stiamo facendo un'analisi in condizioni particolari che si allineeranno nel giro di pochi minuti, pertanto si aspetta che i MM risettino le loro curve.

Fanno eccezione: tutti gli indici di volatilità (Vix e sui derivati ad esempio) e le commodities. In pratica tutti gli strumenti che non possono avere valore zero si leggono al contrario perchè la “paura” si ribalta non essendoci il rischio di azzeramento del valore.

In queste securities lo skewnwss NON deve mai essere negativo ed i valori di volatilità che compongono lo smile delle Call devono essere più ALTI di quelli dello smile delle Put.

Come vedete sotto i valori di Current Skewness e Sampled Skewness ci sono i riferimenti temporali, mentre nel menù ci sono i comandi per selezionare le scadenze che si vogliono visualizzare e quali di queste mettere in realtime e comparare. Valutare il valore di “Difference” che se positivo indica una minor pendenza (quindi un miglioramento del trend) e viceversa per valori negativi.

Nota: le comparazioni possono essere fatte importando superfici di volatilità magari salvate mesi prima, oppure si possono comparare pendenze molto ravvicinate per verificare in tempi brevi il movimento del sottostante.

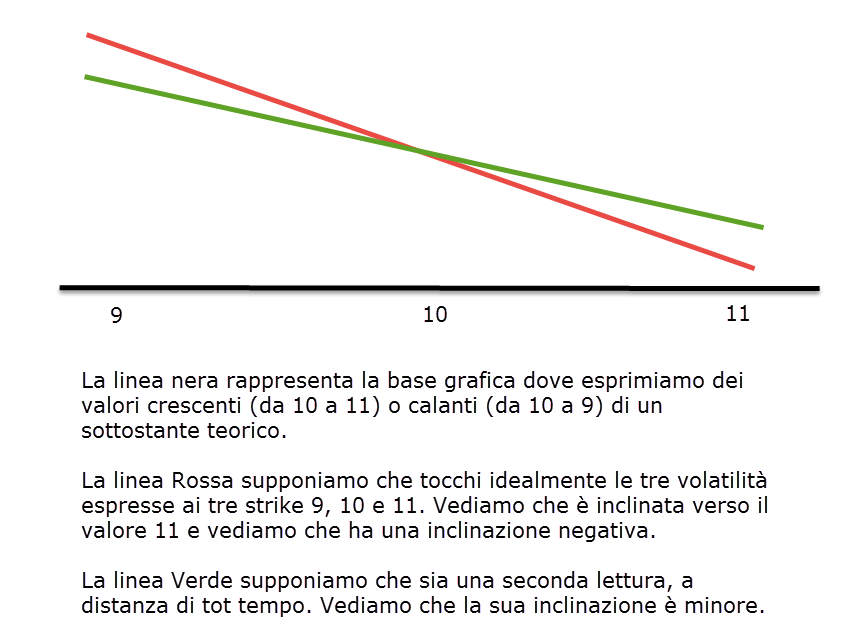

Se monitoriamo l'inclinazione avremo delle informazioni molto importanti che ci vengono proprio dal mercato che, avendo più conoscenze delle nostre, sapendo cioè quello che farà lui stesso, anticiperà la diminuzione o l'aumento del rischio verso la direzione che il sottostante prenderà.

- Prendiamo visione del trend attuale

- Eseguiamo un campionamento ed avremo un valore di pendenza.

- Eseguiamo un secondo campionamento a distanza di qualche ora e potremmo avere solo tre risultati:

- stessa pendenza: il significato è che il trend continua nella stessa direzione senza tanta velocità.

- pendenza più negativa: il mercato ha aumentato la velocità del trend short oppure diminuita la velocità di quello Long

- pendenza meno negativa: il mercato ha diminuita la velocità del trend short oppure aumentato la velocità di quello Long

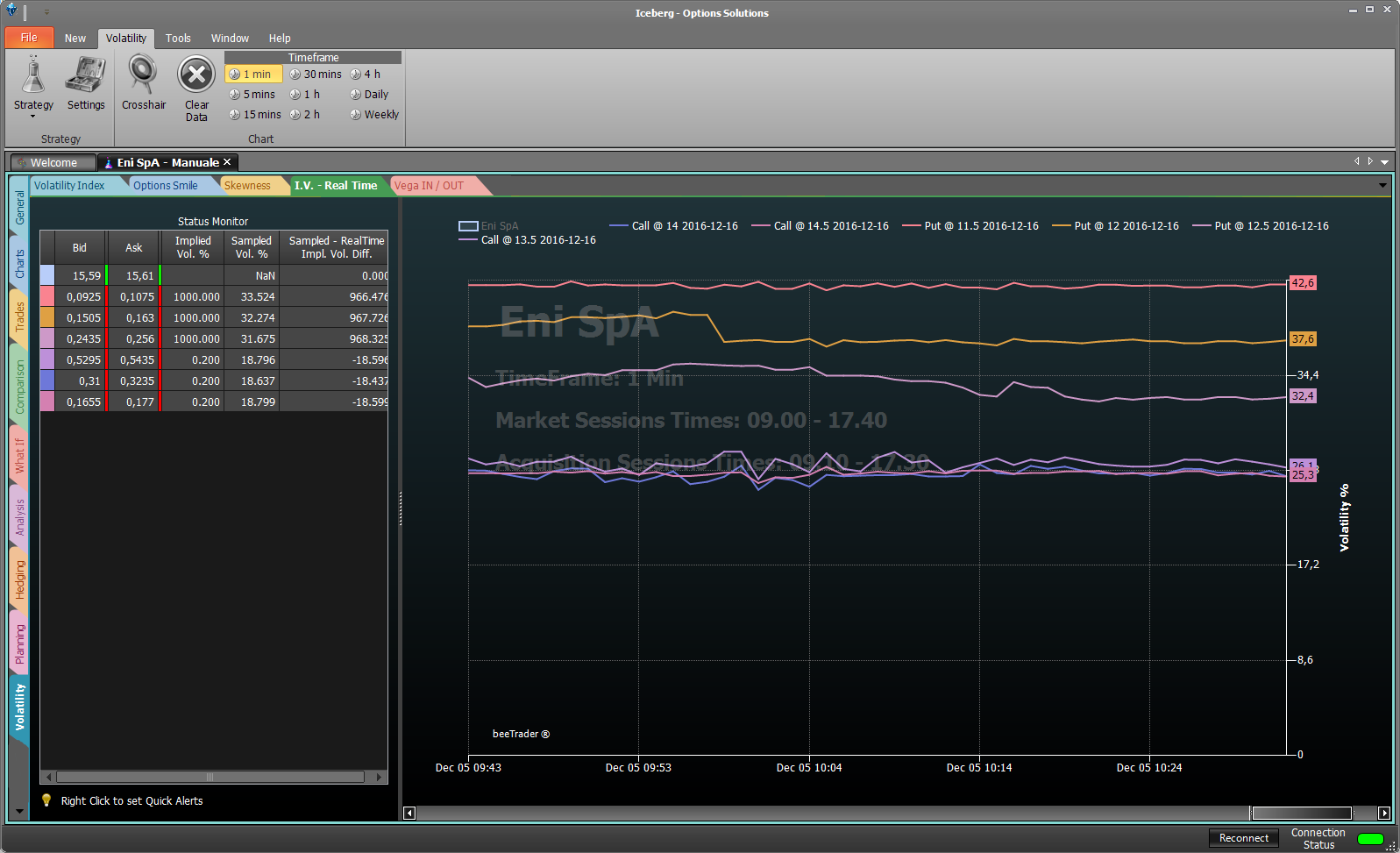

In questo grafico viene rappresentata la volatilità implicita delle legs presenti in Strategy con evidenza dell'andamento del sottostante. Ogni legs viene rappresentata con lo stesso colore ad essa associato nella strategia.

L'utente può abilitare o disabilitare la visualizzazione delle legs cliccando sul nome delle stesse in alto.

Sono presenti alcune funzioni quali la scelta del timeframe, la possibilità di cancellare lo storico e quindi ripartire ex novo con la visualizzazione dei dati, ed impostare dei Quick Alert cliccando semplicemente con il tasto destro sulla cella della griglia di proprio interesse.

Quando la strategia è aperta vengono archiviati tutti i dati ricevuti di ogni leg presente. Così facendo ogni utente può crearsi uno storico delle volatilità implicite delle opzioni che sta trattando.

La voce Sampled Vol.% si riferisce alle volatilità misurate in corrispondenza di dove si è cliccato sul grafico.

Questo tool, concesso in uso esclusivo ai partecipanti alla presentazione di Iceberg è stato ideato e sviluppato per sfruttare i ritracciamenti dai picchi di volatilità identificati dal Volatility Index.

Nella letteratura si legge che si vende la volatilità quando è alta e si compra quando è bassa. Ma quest'informazione è causa di forti perdite. In realtà la volatilità si vende quando ripiega e si compra quando sta salendo. Può sembrare una piccola differenza, ma è sostanziale. Questo evidenzia il tool Vega IN / OUT!

Un'esempio di utilizzo è quello di sfruttare i picchi di volatilità per vendere uno Straddle quando il Volatility Index crosso al ribasso la linea di 2, quindi quando sta rientrando da una volatilità molto elevata. Si cerca in questo caso di vendere Call e Put su scadenza lontana (1,5 - 2 anni) con un delta basso, intorno allo 0,2. Così facendo la figura sarà poco influenzata dai movimenti del sottostante e trarrà il proprio guadagna dall'abbassamento del vega.

Nel caso in cui il sottostante si muova molto e quindi sbilanci il delta, vanificando in questo modo il guadagno dato dal vega, può essere sensato intervenire sul delta sbilanciando la figura, quindi vendendo un'altra opzioni (Call o Put in funzione delle direzione avuta del sottostante). In questo modo la figura sarà sbilanciata perchè ci saranno più contratti venduti da un lato, ma il delta sarà bilanciato.

Un livello al quale effettuare il bilanciamento può essere quello di attendere che il rapporto tra il loss di un lato / il gain dell'altro lato sia = 2.

Vediamo come può essere utilizzato Iceberg per la messa a mercato di un'opzione con l'utilizzo del Book di negoziazione, nel quale si può vedere l'andamento tick by tick del sottostante (Delta) e la volatilità implicita dell'opzione (Vega). In questo modo Iceberg si pone come piattaforma ideale per il trading in opzioni permettendo di ottenere il prezzo migliore dal Market Maker.

Mostra, modifica libro (

Mostra, modifica libro ( Aiuto

Aiuto