Come Utilizzare il Manuale

Quick Guide

Video Tutorial

Funzionalità di Iceberg

Approfondimenti

Brokers

Data Feed

Altri Manuali beeTrader Trading Platform

Come Utilizzare il Manuale

Quick Guide

Video Tutorial

Funzionalità di Iceberg

Approfondimenti

Brokers

Data Feed

Altri Manuali beeTrader Trading Platform

Aggiungi questa pagina al tuo libro

Aggiungi questa pagina al tuo libro  Rimuovi questa pagina dal tuo libro

Rimuovi questa pagina dal tuo libro Questa è una vecchia versione del documento!

Il portfolio di Iceberg è stato pensato e concepito per dare all'utente la visione d'insieme delle proprie strategie. Ogni utente può creare diversi portfolio ed includere in ognuno di essi le strategie in funzione delle proprie specifiche esigenze. Una volta che in un portfolio sono inserite le strategie si possono avere molte informazioni e la reale esposizione a mercato. Anche Portfolio è suddiviso in diverse schede che andremo ad analizzare di seguito.

| Restano sempre visibili la sezione in alto relativa alle proprietà del portfolio e la sezione di sinistra con l'elenco delle strategie che compongono il portfolio. E' possibile aggiungere o rimuovere proprietà (a questo link è presente l'elenco delle proprietà disponibili) |

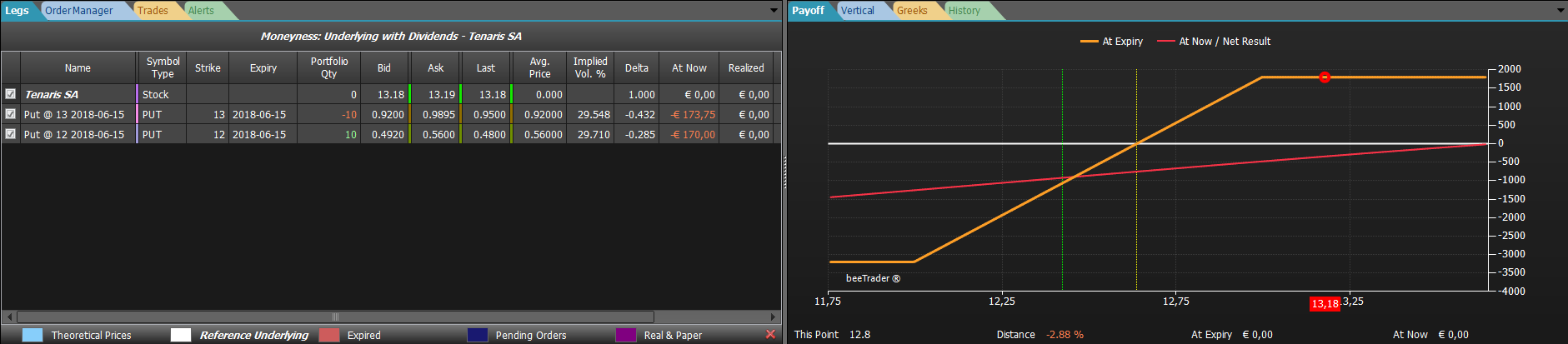

Nell'esempio che andremo ad analizzare il portfolio è composto delle quattro strategie (Salvatore Ferragamo, Mediaset, STMicroelectronics e Tenaris) riportate sotto.

|  |  |  |

| 15/09/2016 | Portfolio - Panoramica | 19:18 |  |

| 24/03/2016 | Portfolio - Il Payoff | 9:00 | |

| 24/03/2016 | Portfolio - Le Legs | 3:07 | |

| 24/03/2016 | Portfolio - Il Cashflow | 5:11 | |

| 24/03/2016 | Portfolio - I Margini | 4:44 | |

| 24/03/2016 | Portfolio - Greche e Correlazione | 8:04 | |

Clicca qui per vedere altri Video di Iceberg

| apre il sottomenu Portfolio | |

| permette di creare un nuovo Portfolio | |

| permette di aprire un Portfolio precedentemente salvato | |

| permette di salvare il Portfolio attualmente in uso | |

| permette di aggiungere una Strategy al Portfolio attualmente in uso | |

| permette di aggiungere una Strategy al Portfolio attualmente in uso | |

| in caso di strategie con scadenze settimanali oltre che mensili permettere di raggruppare premi e rischi | |

| permette di allineare il margine proposto da Iceberg per le strategie in portfolio con quello effettivamente richiesto dal broker | |

| permette di interagire con lo zomm del grafico per aumentare l'estensione sull'asse X | |

| permette di modificare le impostazioni grafiche di tutti i grafici | |

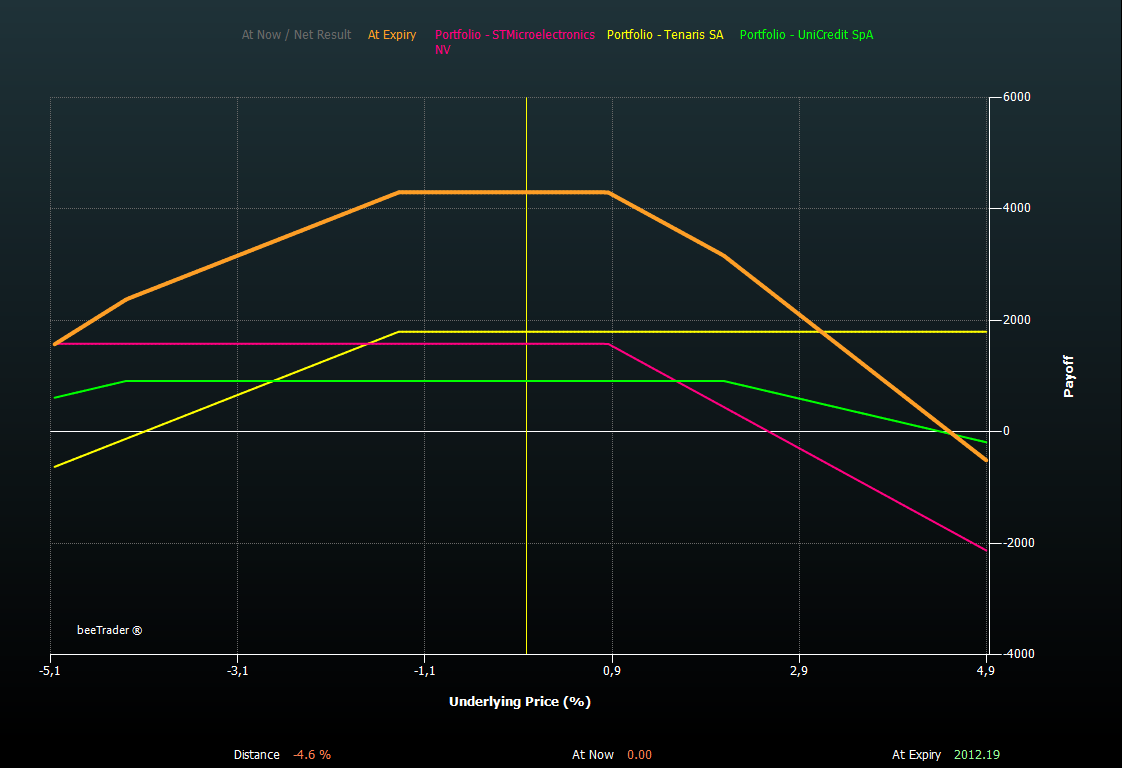

La sezione Payoff mostra il payoff globale dell'insieme delle strategie (al fine di rendere equiparabili i vari sottostanti i prezzi di quest'ultimi sono percentualizzati) e i payoff delle singole strategie. Ogni strategia, come anche il payoff globale e l'atnow, è evidenziato da un colore in modo da rendere immediatamente individuabile ogni strategia. Cliccando sui nomi delle strategie (sopra il grafico di payoff) è possibile abilitare o disabilitare la visualizzazione nel grafico. E' altresì possibile modificare il colore che rappresenta la strategia direttamente dalla finestra Strategy Settings di ogni strategia.

La sezione Vertical permette la visualizzazione di tutte strategie contenute nel Portfolio. La visualizzazione avviene con il grafico storico del sottostante e il payoff incrociato. In questo modo si può avere una visione immediata della propria posizione.

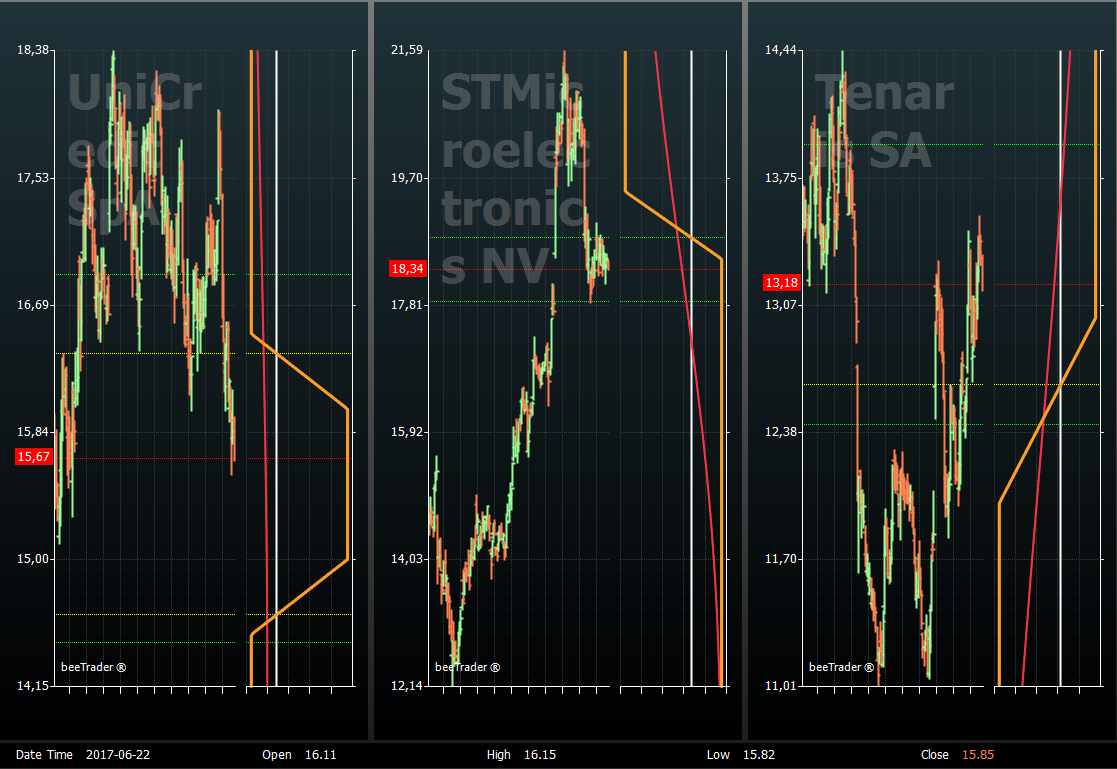

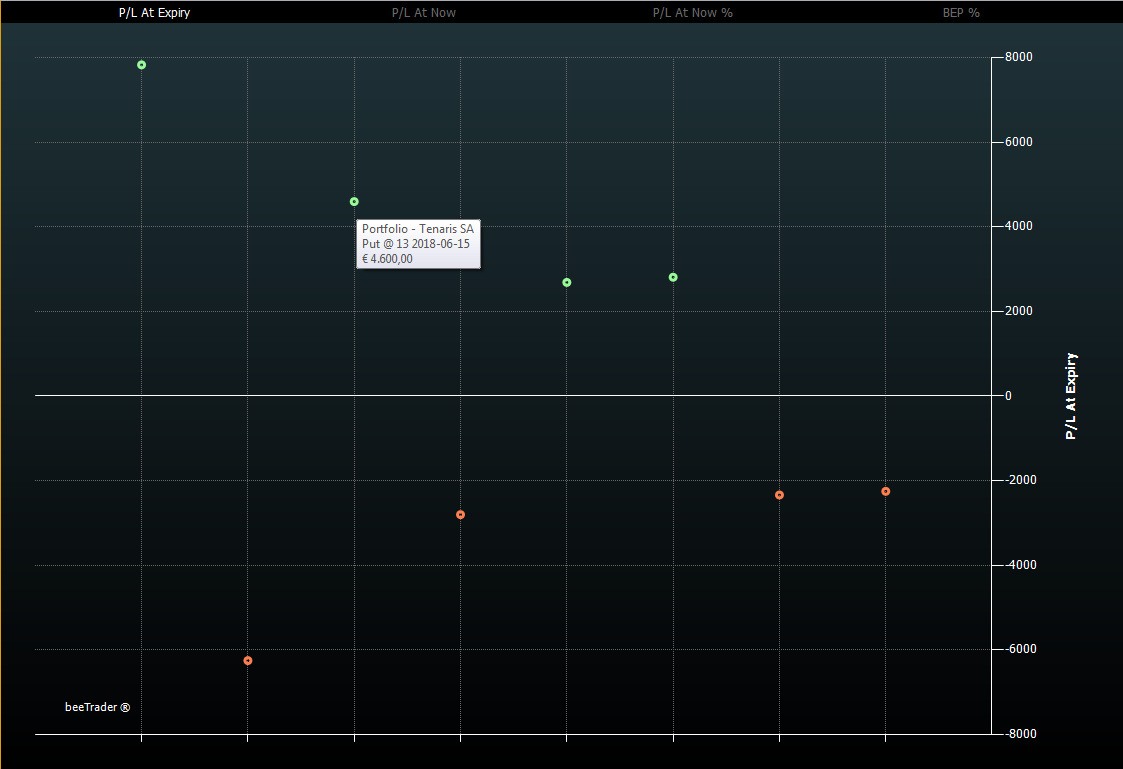

La sezione Legs Payoff mostra le legs sottoforma di pallini che vengono colorati di rosso o verde se sono oltre una deviazione standard dalla media. Questo tipo di visualizzazione permette in un colpo d'occhio di avere la completa visione delle legs delle strategie che compongono il portafoglio dell'utente.

Nella parte bassa del grafico è possibile scegliere in base a quali parametri vedere le legs: P/L a scadenza, P/L at now, P/L at now %, Bep %.

Queste scelte permettono all'utente di vedere il portafoglio in forma grafica in base ai parametri più importanti.

Cash Flow / Riskè la sezione del portfolio che fornisce all'utente le informazione riguardanti i premi a mercato ed il rischio relativo, la rappresentazione avviene attraverso quattro grafici:

Vedi anche Approfondimento Margini

In questa sezione viene fornita una visione d'insieme sull'impatto che hanno le strategia inserite nel Portfolio sui margini. La sezione Margins è suddivisa in due grafici: uno ad istogramma che visualizza il Margins by Strategy e uno a torta che, a scelta dell'utente, può visualizzare in Value At Risk, il Theoretical Margins o il Broker Margins.

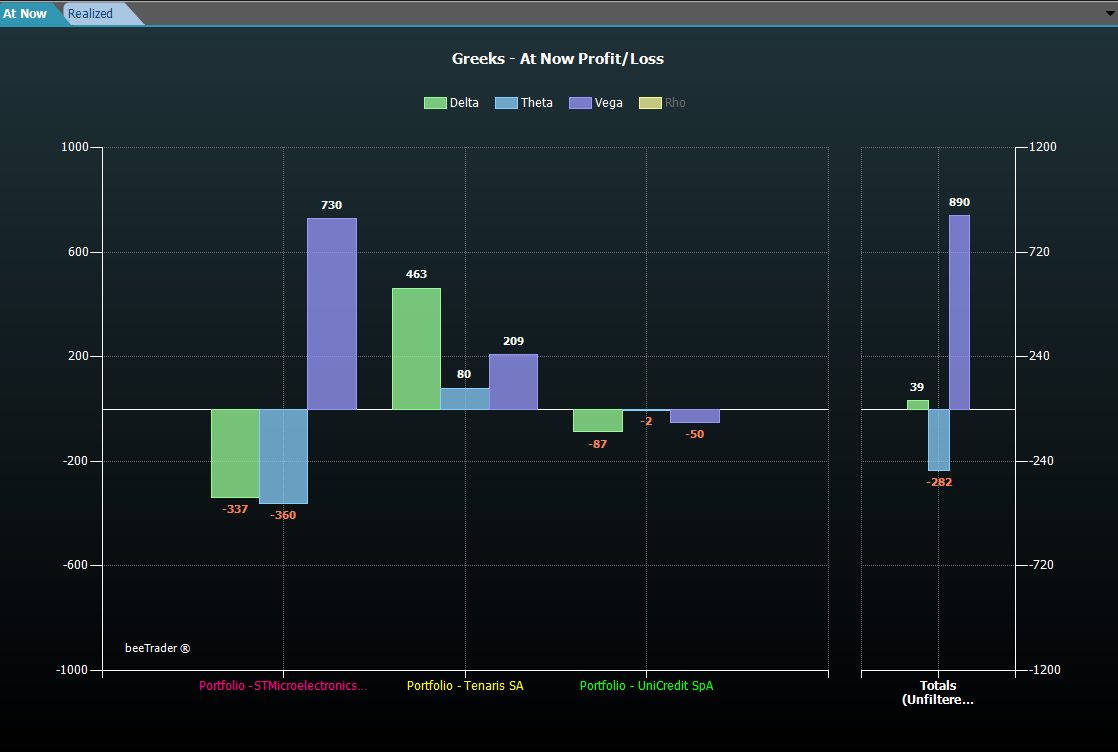

Questa sezione è dedicata alla greche ed alla loro influenza sulle strategia presenti in portafoglio. Questa sezione è composta di due grafici:

A sinistra dei grafici è sempre disponibile l'elenco delle strategie contenute nel portafoglio con evidenza dei rispettivi valori di at now, consolidato, ecc..

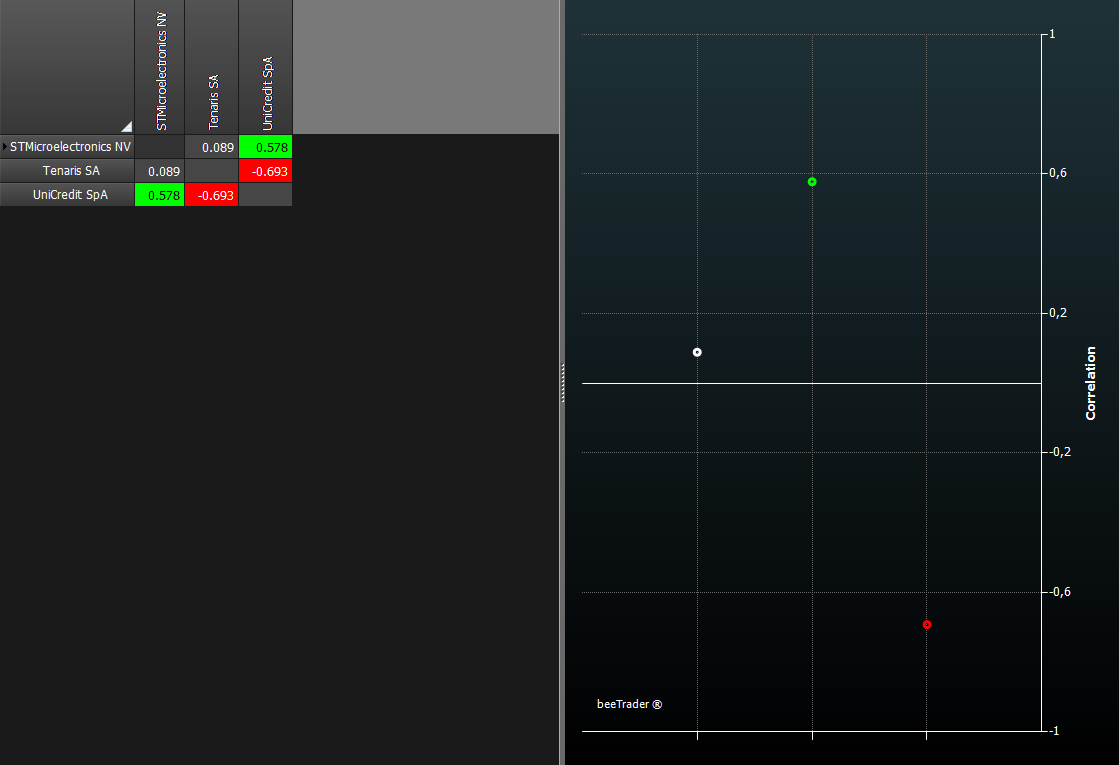

In questa sezione viene mostrata la matrice di correlazione tra i sottostanti delle strategie presenti in portafoglio. La sezione è composta da una griglia in cui per ogni coppia di titoli è riportata la correlazione in formato numerico, e un grafico che riporta un punto per ogni coppia distribuiti tra 1 (massima correlazione) e -1 (massima correlazione inversa). Due titoli sono correlati al massimo quando hanno correlazione 1, in questo caso al movimento di un titolo corrisponde un movimento analogo e nella stessa direzione dell'altro titolo, allo stesso modo quando due titoli hanno correlazione -1 significa che al movimento di un titoli corrisponde un movimento analogo ma nella direzione opposta dell'altro titolo. Due titoli si dicono scorrelati quando hanno correlazione 0, in questo caso i movimenti dei due titoli sono indipendenti.

Dal Portfolio possono essere visualizzati e modificati i Quick Alerts applicati alla strategia. Le strategie alle quali sono applicati i Quick Alerts sono evidenziate in arancione e diventano verdi quando un Quick Alert si attiverà. Tramite il menù accessibile con il tasto destro è possibile modificare, aggiungere o eliminare i Quick Alerts relativi alla strategia.

—–

Il valore a rischio (conosciuto anche come value at risk o VaR) è una misura di rischio applicata agli investimenti finanziari. Tale misura indica la perdita potenziale di una posizione di investimento in un certo orizzonte temporale, solitamente 1 giorno, con un certo livello di confidenza, solitamente pari al 95% o 99%. È una tecnica comunemente usata da banche d'investimento per misurare il rischio di mercato delle attività che detengono in portafoglio, ma è anche un concetto più vasto che ha molteplici applicazioni. (fonte Wikipedia)

Il margine è il termine che identifica il valore dei soldi che vengono richiesti dal Broker per garantire la controparte di ogni contratto derivato.

Il valore dei soldi richiesti rappresenta perciò il rischio dell'operazione medesima e sarà adeguato, compensato, al variare del rischio medesimo.

Vendere i contratti di opzione richiede margine, comperarli invece no poiché il compratore ha la facoltà e non l'obbligo di esercitare il contratto e pertanto l'importo del premio pagato è la massima cifra che gli viene richiesta.

Il venditore invece ha un margine iniziale, cioè calcolato nel momento in cui la posizione viene assunta e poi, compensato mano a mano che questa operazione diventa più o meno rischiosa, o anche se nella strategia sono state modificate delle caratteristiche o comperando delle opzioni che delimitano il rischio o vendendo delle opzioni di serie contraria (call contro put ad es.).

Il Broker deve perciò avere a garanzia tutti i denari che potrebbero servire in ogni momento per soddisfare tutte le controparti. Questo denaro viene versato alla Cassa di Compensazione e Garanzia che è l'organo preposto.

Capita però che il Broker aumenti il margine richiesto dalla (CC&G) magari perché ha la maggior parte dei clienti che si è esposta verso una parte (discesa o salita) oppure verso un settore (farmaceutico, bancario,ecc).

E' evidente che il portafoglio detenuto dal Broker ha una rischiosità complessiva che varia dalla somma delle posizioni e pertanto il margine richiesto ad ogni cliente sarà, a parità di operazione, diverso da Broker e Broker, da un giorno rispetto all'altro.

Iceberg calcola il margine delle operazioni considerando strategia per strategia e pertanto potrebbe discostare notevolmente dal margine del Broker su cui è stata eseguita la strategia medesima.

Il margine viene perciò illustrato come da immagine seguente dove si evidenziano tre istogrammi:

che nella fase iniziale coincidono.

Esempio:

si mette a mercato la strategia e si verifica lo scostamento margine, supponiamo sia il 350%, a questo punto si sa che la differenza tra ill margine del broker e quello teorico è del 350% quindi lo si aggiusta e tale rimane per il resto della strategia.

Viene utilizzato il Margine Naked poichè il margine con strategie a rischio definito coincide con il rischio massimo e non serve calcolarlo, così anzi sai, in caso di uno spread, se chiudi prima la parte comperata quale sarà la marginazione richiesta.

Da questo momento i margini sono allineati e dovrebbero rimanere tali per tutta la durata della strategia. In caso dovessero variare sarà sufficiente ripetere l'operazione inserendo il nuovo importo.

Il loro utilizzo e la rispettiva visualizzazione, non è certo sostitutiva ai valori richiesti dal Broker, ma, dato che sono calcolati in un ambiente asettico, rispecchiano il vero valore che si dovrebbe avere a margine, e si puà evidenziare la strategia che più impegna il margine accantonato. Si trova cioè, in ogni momento il valore di esposizione a rischio, strategia per strategia permettendo così una scelta di intervento motivata e numerica. Non a sensazione!

Nel grafico a torta è possibile notare come il Value at Risk (che ricordiamo essere misura standard per la valutazione del rischio di un investimento) sia maggiore su Unicredit, mentre il maggior margine richiesto dal Broker è per Eni, segno appunto di come l'esposizione del Broker verso la Cassa di Compensazione e Garanzia sia maggiore per Eni.

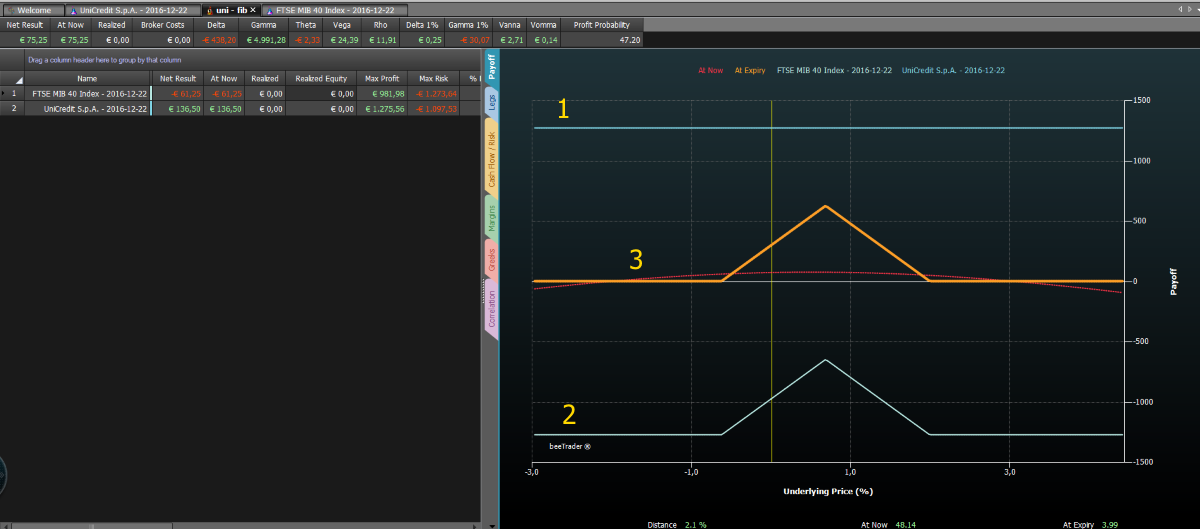

La visualizzazione del payoff del portfolio che comprende strategie calendar avviene all'ultima data tra quelle presenti nella strategia.

Come si può vedere dall'immagine sottostante ci sono due strategie calendar incluse in un portfolio con relativo payoff: il payoff 1 (risulta piatto perchè la strategia comprende gli stessi strike su scadenze diverse)

ed il payoff 2.

Il payoff 3 rappresenta la somma dei payoff delle strategie che compongono il portfolio alla data della scadenza piu lunga contabilizzandovi il risultato delle leg chiuse alla scadenza corta.

|  |  |

Mostra, modifica libro (

Mostra, modifica libro ( Aiuto

Aiuto