Questa è una vecchia versione del documento!

Indice

Strategy - Volatility

Questa sezione della strategia offre la possibilità all'utente di effettuare studi sulla volatilità implicita delle opzioni. E' composta di tre parti: Skew & Surfaces, Implied R.T e Volatility Index, Vega IN / OUT.

|  |  |

Video Tutorial

| 24/03/2016 | Volatility - Cos'è la volatilità e lo smile - Didattico | 13:27 |

| 24/03/2016 | Volatility - Cos'è la superficie di volatilità - Didattico | 13:58 |

| 24/03/2016 | Volatility - L'area di lavoro - Skew Surfaces - Impliet RT - Implied Chart | 13:41 |

| 19/05/2016 | Volatility - Volatility - Come individuare il Trend [Parte 1] | 14:35 |

| 19/05/2016 | Volatility - Volatility - Come individuare il Trend [Parte 2] | 17:03 |

| 24/03/2016 | Volatility - Implied Chart | 4:59 |

| 24/03/2016 | Volatility Index Comparison | 10:25 |

Clicca qui per vedere altri Video di Iceberg

Il menù

Strategy

| apre il sottomenu Strategy | |

| permette di creare una nuova Strategy | |

| permette di aprire una Strategy precedentemente salvata | |

| permette di salvare la Strategy attualmente in uso | |

| apre la finestra Strategy Settings per le impostazioni della strategia | |

Chart 1

| permette di abilitare la ricezione dati il realtime per il Chart 1, il realtime è consentito per un solo Chart alla volta |

| permette di memorizzare le curve realtime come curve di base. Saranno quindi impostate le curve realtime come curve sampled per poter iniziare una nuova analisi |

Chart 2

| permette di abilitare la ricezione dati il realtime per il Chart 2, il realtime è consentito per un solo Chart alla volta |

| permette di memorizzare le curve realtime come curve di base. Saranno quindi impostate le curve realtime come curve sampled per poter iniziare una nuova analisi |

Charts

| permette di abilitare o disabilitare il Crosshair in Chart 1 e Chart 2 | |

Days To Maturity

| Chart 1 | permette di selezionare il numero di giorni a scadenza del Chart 1 |

| Chart 2 | permette di selezionare il numero di giorni a scadenza del Chart 2 |

Strikes

| Strikes |

Surfaces

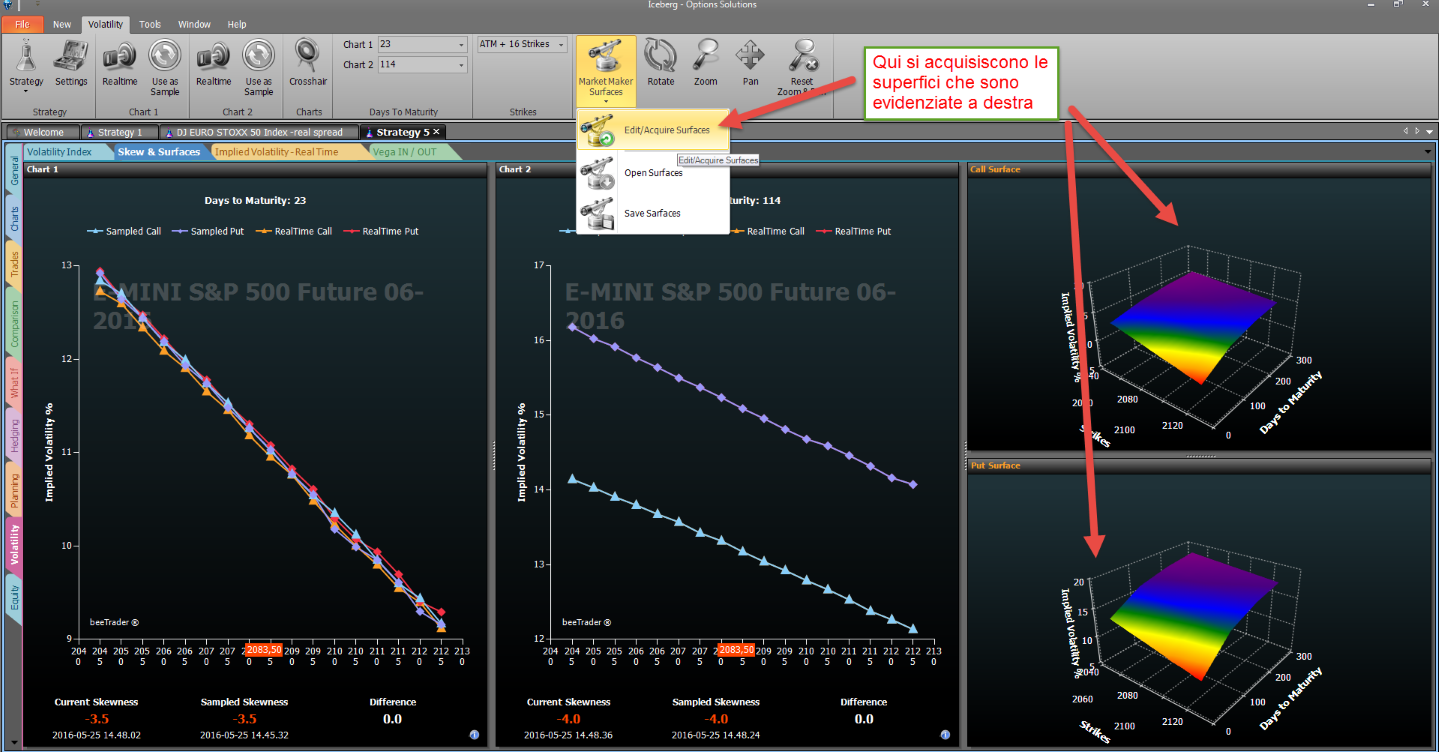

| Market Maker Surfaces | permette di acquisire una superficie di volatilità dal mercato, aprirne una salvata o salvare quella attuale. Per maggiori informazioni su Market Maker Surfaces, clicca qui | |

| Rotate | una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile ruotare la superficie muovendo il mouse | |

| Zoom | una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile zoommare la superficie muovendo il mouse | |

| Pan | una volta attivato e premendo e tenendo premuto il pulsante sinistro del mouse è possibile spostare la superficie muovendo il mouse | |

| View | apre un elenco di viste della superficie | |

| Reset Zoom & Pan | permette di azzerare tutte le modifiche grafiche e tornare alla vista iniziale | |

Skew & Surfaces

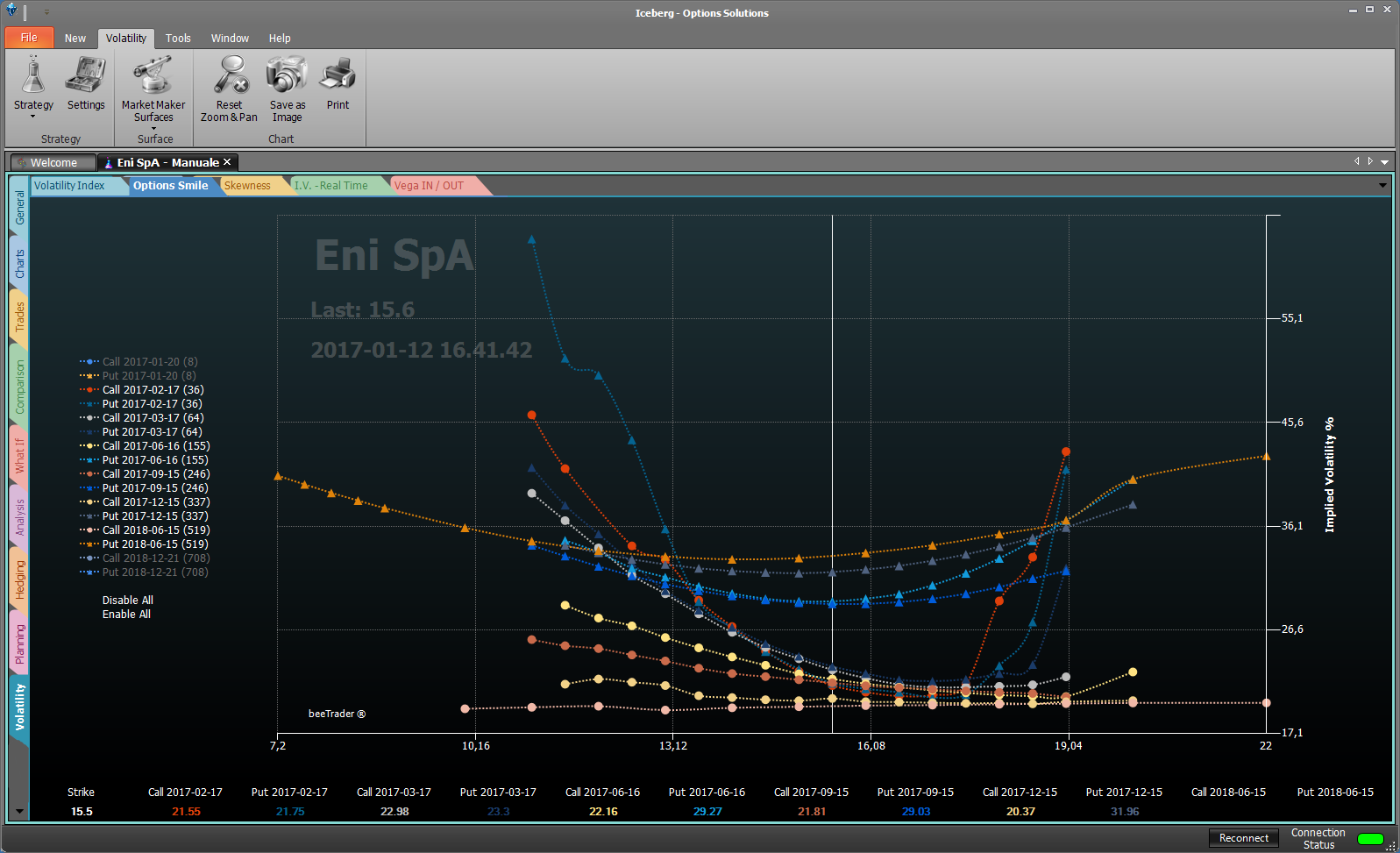

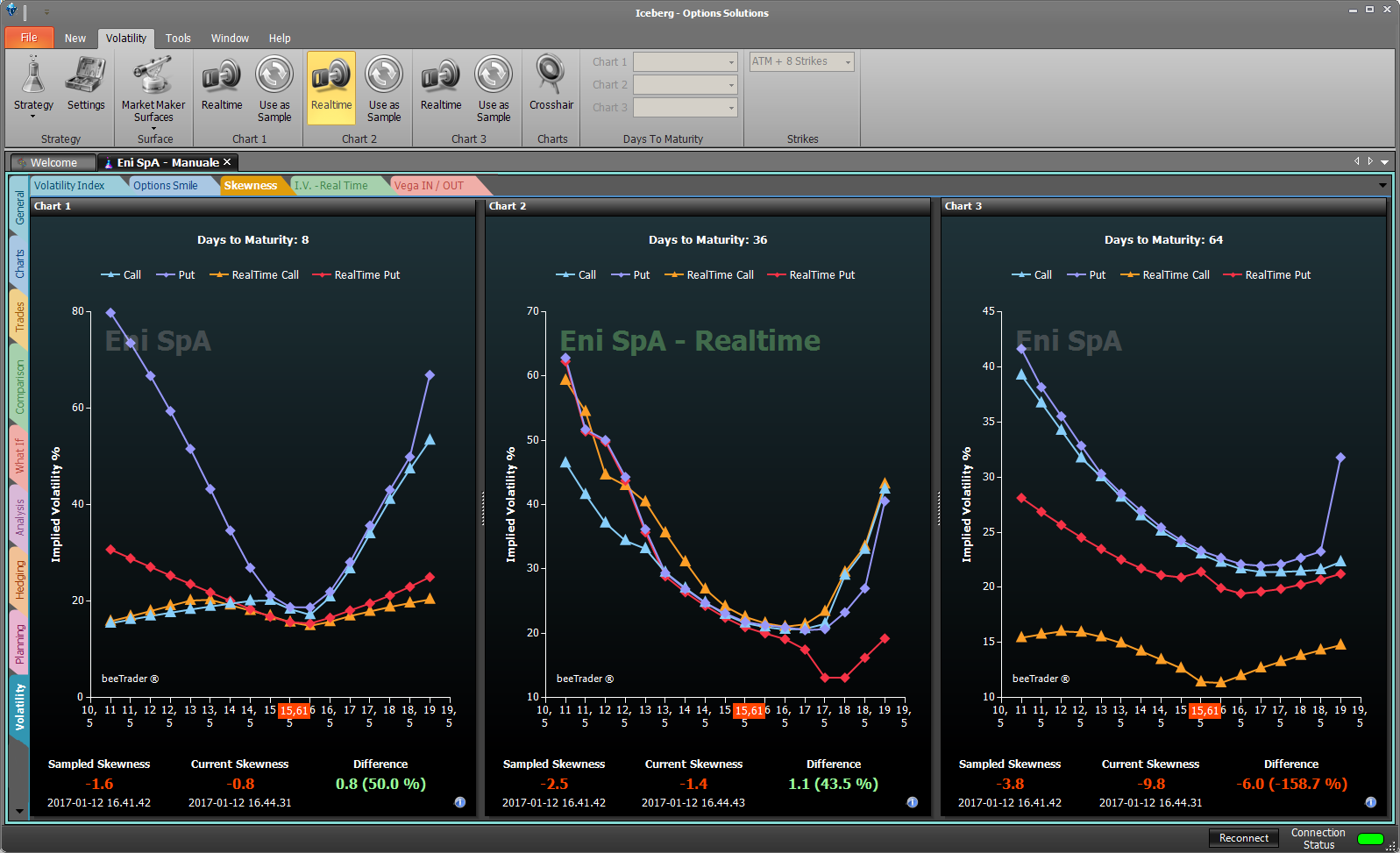

Skew & Surfaces mostra gli skew di volatilità della superficie memorizzata per il sottostante. Se non è presente nessuna curva gli skew sono piatti e quindi è necessario acquisire una superficie tramite il tool Market Maker Surfaces accessibile dalla scheda General.

Si presenta in quattro zone: Chart 1, Chart 2, Call Surface e Put Surface.

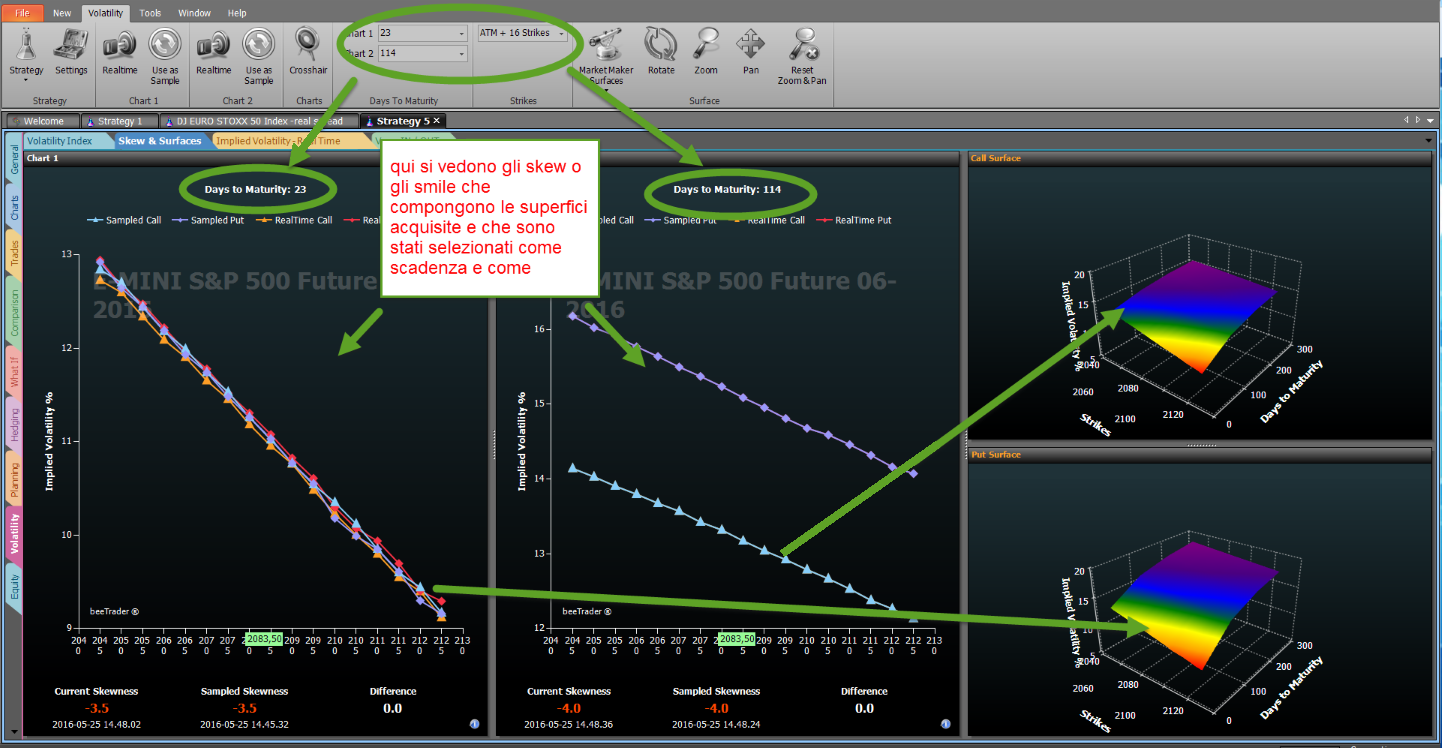

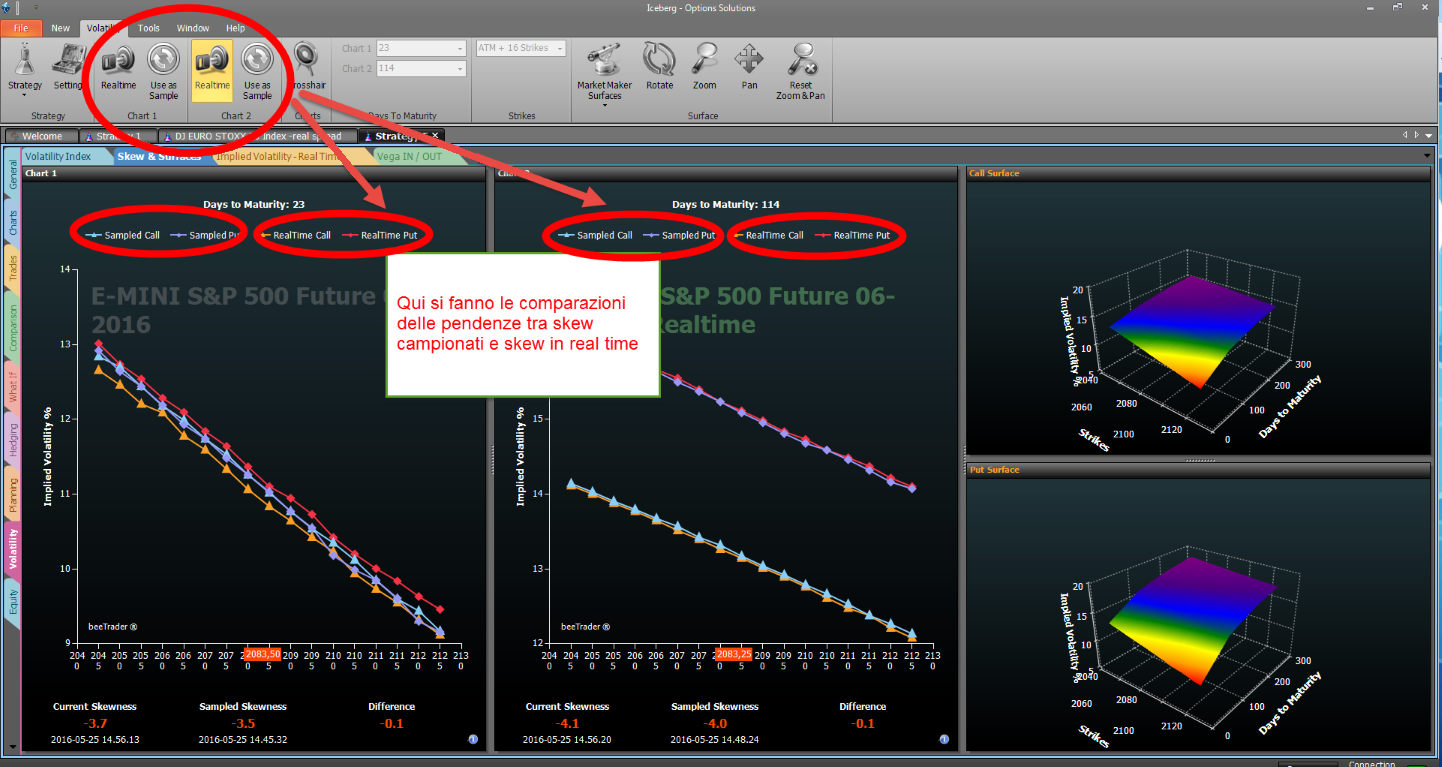

- Chart 1: in questa sezione è presente lo skew di volatilità della scadenza selezionata in Days to Maturity (Chart 1) per le Call e per le Put, l'utente può analizzare la volatilità ricavata dalla superficie memorizzata delle opzioni per i vari strike. E' altresì possibile attivare il realtime in modo da poter confrontare le volatilità Call e Put memorizzate con quelle effettivamente presenti a mercato in tempo reale, confrontando in questo le skewness attuali con quelle memorizzate. E' possibile attivare il realtime per un grafico alla volta, Chart 1 o Chart 2;

- Chart 2: anche in questa sezione è presente lo skew di volatilità della scadenza selezionata in Days to Maturity (questa volta Chart 2) per le Call e per le Put, l'utente può analizzare la volatilità ricavata dalla superficie memorizwata delle opzioni per i vari strike. E' altresì possibile attivare il realtime in modo da poter confrontare le volatilità Call e Put memorizzate con quelle effettivamente presenti a mercato in tempo reale, confrontando in questo le skewness attuali con quelle memorizzate. E' possibile attivare il realtime per un grafico alla volta, Chart 1 o Chart 2;

- Call Surfaces: mostra la superficie di volatilità Call attualmente in uso dalla quale vengono estrapolati gli skew presenti nella sezione Realtime e Comparison;

- Put Surfaces: mostra la superficie di volatilità Put attualmente in uso dalla quale vengono estrapolati gli skew presenti nella sezione Realtime e Comparison.

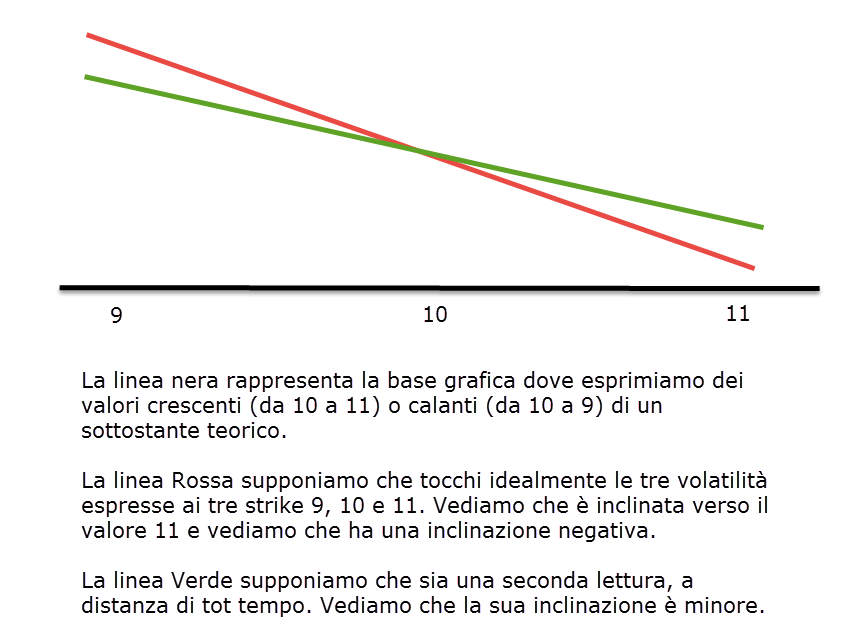

La zona al di sotto dei grafici Chart 1 e Chart 2 è dedicata al confronto tra le skewness memorizzate e quelle attuali. Questo studio si basa sulla struttura a termine con cui vengono quotate le opzioni sulle valute in particolare, ma anche sugli indici e sulle stocks.

Detta struttura assume una pendenza (skewness) sempre negativa in quanto il mercato tende a prezzare maggiormente il rischio di discesa che quello di salita, infatti dalle immagini si vede che gli strikes al di sotto del valore ATM hanno volatilità più alte di quelli al di sopra e sono, nel primo caso, Put OTM e Call ITM che sarebbero quelle colpite dalla discesa e al contrario nel secondo caso.

Vista quindi la configazione, sempre negativa, della pendenza possiamo assumere che maggior pendenza è uguale a maggior timore di discesa e minor pendenza rispecchia invece un'aspettativa rialzista.

Risulta pertanto un ottimo strumento forecast in quanto la pendenza anticipa il movimento del sottostante poichè è determinata dai market maker che ben conoscono il trend a breve termine.

Utilizzo

Come vedete sotto i valori di Current Skewness e Sampled Skewness ci sono i riferimenti temporali, mentre nel menù ci sono i comandi per selezionare le scadenze che si vogliono visualizzare e quali di queste mettere in realtime e comparare. Valutare il valore di “Difference” che se positivo indica una minor pendenza (quindi un miglioramento del trend) e viceversa per valori negativi.

- Acquisire la superficie

- Scegliere le scadenze

- Attivare realtime

Nota: le comparazioni possono essere fatte importando superfici di volatilità magari salvate mesi prima, oppure si possono comparare pendenze molto ravvicinate per verificare in tempi brevi il movimento del sottostante.

Se monitoriamo l'inclinazione avremo delle informazioni molto importanti che ci vengono proprio dal mercato che, avendo più conoscenze delle nostre, sapendo cioè quello che farà lui stesso, anticiperà la diminuzione o l'aumento del rischio verso la direzione che il sottostante prenderà.

* Prendiamo visione del trend attuale

- Eseguiamo un campionamento ed avremo un valore di pendenza.

- Eseguiamo un secondo campionamento a distanza di qualche ora e potremmo avere solo tre risultati:

- stessa pendenza: il significato è che il trend continua nella stessa direzione senza tanta velocità.

- pendenza più negativa: il mercato ha aumentato la velocità del trend short oppure diminuita la velocità di quello Long

- pendenza meno negativa: il mercato ha diminuita la velocità del trend short oppure aumentato la velocità di quello Long

—-

====Implied R.T.====

—-

====Implied R.T.====

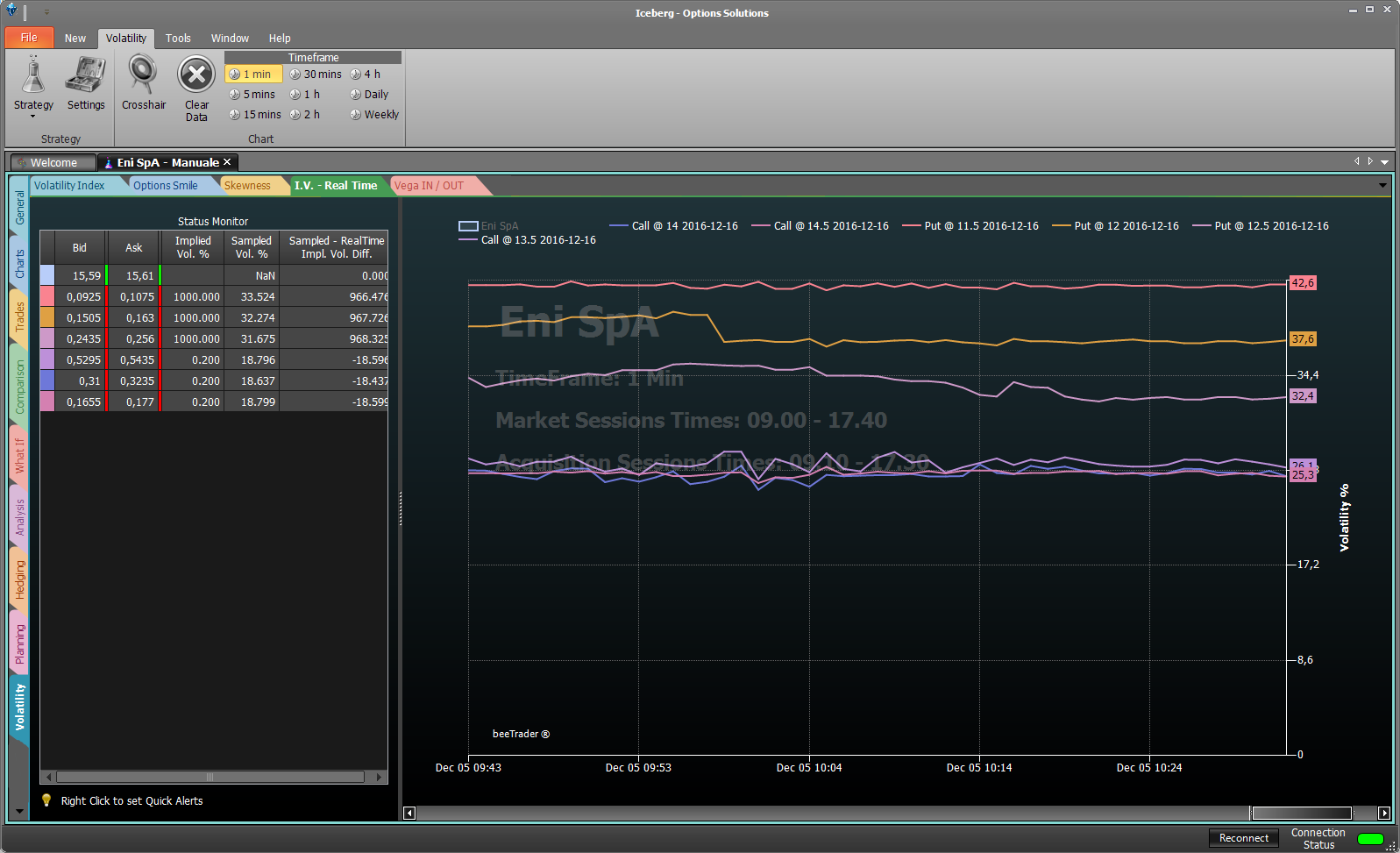

In questo grafico viene rappresentata la volatilità implicita delle legs presenti in Strategy con evidenza dell'andamento del sottostante. Ogni legs viene rappresentata con lo stesso colore ad essa associato nella strategia.

In questo grafico viene rappresentata la volatilità implicita delle legs presenti in Strategy con evidenza dell'andamento del sottostante. Ogni legs viene rappresentata con lo stesso colore ad essa associato nella strategia.

L'utente può abilitare o disabilitare la visualizzazione delle legs cliccando sul nome delle stesse in alto.

Sono presenti alcune funzioni quali la scelta del timeframe, la possibilità di cancellare lo storico e quindi ripartire ex novo con la visualizzazione dei dati, ed impostare dei Quick Alert cliccando semplicemente con il tasto destro sulla cella della griglia di proprio interesse.

Quando la strategia è aperta vengono archiviati tutti i dati ricevuti di ogni leg presente. Così facendo ogni utente può crearsi uno storico delle volatilità implicite delle opzioni che sta trattando. —- ====Volatility Index==== Premessa: l'indice di volatilità così come lo costruiscono nel mondo intero, ti dice quando la volatilità sale o scende perchè è costruito facendo varie somme mediate di varie scadenze. Insomma, ti dice a che numero è la volatilità.

Premessa: l'indice di volatilità così come lo costruiscono nel mondo intero, ti dice quando la volatilità sale o scende perchè è costruito facendo varie somme mediate di varie scadenze. Insomma, ti dice a che numero è la volatilità.

Ottimo si potrebbe dire!

Ma a che cosa serve all'atto pratico? Come faccio a sfruttare quella indicazione per guadagnare?

Io non lo so!

Ed ecco che PlayOptions.it ha costruito un indice di volatilità che indichi se la vola mi prezza una salita o una discesa!

Questo è più interessante…infatti se si posizione il crosshair ad esempio al 10/11/2015, l'indice indica una probabile discesa del sottostante…che si è poi verificata.

Il Volatility Index di Iceberg serve per sapere se siamo in una prezzatura di vola, per individuare il trend, se sotto lo zero il trend è di salita se sopra è di discesa. Il nostro indice è chiaramente una interpolazione delle implicite, che però non rappresenta necessariamente solo il valore puro medio ponderato della vola implicita e' una cosa diversa dal VIX o dai VDAX o VSTOXX, il nostro ci da la prezzatura dei MM rispetto al trend.

Quindi il suo comportamento non è lineare con l'innalzamento o meno delle implicite, ma è pesato. Ed ecco che in una discesa della volatilità l'indice si potrebbe alzare semplicemente perchè la prezzatura delle vola sta diminuendo la convinzione di un trend in salita. Alzandosi potrebbe portarsi nell'area sopra lo zero decretando la fine del trend in atto.

Il valore espresso degli indici classici lo posso ricavare semplicemente facendo la media della implicita delle tre opzioni “circa” ATM misurata sulla scadenza a tre mesi.

Se il sottostante batte 103 e gli strike hanno passo 5 allora prendo l'implicita dei seguenti 3 strike: 100, 105, 110 Se il sottostante batte 102 e gli strike hanno sempre passo 5 allora prendo l'implicita dei seguenti 3 strike: 95, 100, 105

Il Volatility Index di Iceberg è unico ed è uno dei due algoritmi per cui è stata presentata domanda di brevetto.**

Iceberg mette a confronto la volatilità storica del titolo con la volatilità implicita calcolata dal sistema Market Maker Surfaces interno e attraverso un complesso sistema di algoritmi autoadattivi fornendo un grafico molto chiaro per esaminare il rischio prezzato dal market maker attraverso la volatilità implicita delle opzioni e le volatilità storiche del sottostante. Questo differenziale viene mostrato sul grafico più in basso.

Ogni volatilità può essere selezionata/deselezionata cliccando sul nome in alto.

Vega IN / OUT

Questo tool, concesso in uso esclusivo ai partecipanti alla presentazione di Iceberg è stato ideato e sviluppato per sfruttare i ritracciamenti dai picchi di volatilità identificati dal Volatility Index.

Nella letteratura si legge che si vende la volatilità quando è alta e si compra quando è bassa. Ma quest'informazione è causa di forti perdite. In realtà la volatilità si vende quando ripiega e si compra quando sta salendo. Può sembrare una piccola differenza, ma è sostanziale. Questo evidenzia il tool Vega IN / OUT!

Un'esempio di utilizzo è quello di sfruttare i picchi di volatilità per vendere uno Straddle quando il Volatility Index crosso al ribasso la linea di 2, quindi quando sta rientrando da una volatilità molto elevata. Si cerca in questo caso di vendere Call e Put su scadenza lontana (1,5 - 2 anni) con un delta basso, intorno allo 0,2. Così facendo la figura sarà poco influenzata dai movimenti del sottostante e trarrà il proprio guadagna dall'abbassamento del vega.

Nel caso in cui il sottostante si muova molto e quindi sbilanci il delta, vanificando in questo modo il guadagno dato dal vega, può essere sensato intervenire sul delta sbilanciando la figura, quindi vendendo un'altra opzioni (Call o Put in funzione delle direzione avuta del sottostante). In questo modo la figura sarà sbilanciata perchè ci saranno più contratti venduti da un lato, ma il delta sarà bilanciato.

Un livello al quale effettuare il bilanciamento può essere quello di attendere che il rapporto tra il loss di un lato / il gain dell'altro lato sia = 2.

Esempi di Utilizzo

Vediamo come può essere utilizzato Iceberg per la messa a mercato di un'opzione con l'utilizzo del Book di negoziazione, nel quale si può vedere l'andamento tick by tick del sottostante (Delta) e la volatilità implicita dell'opzione (Vega). In questo modo Iceberg si pone come piattaforma ideale per il trading in opzioni permettendo di ottenere il prezzo migliore dal Market Maker.

Ad eccezione da dove è diversamente indicato, il contenuto di questo wiki è soggetto alla seguente licenza: CC Attribution-Share Alike 3.0 Unported